Sono molti gli spunti offerti dal tradizionale report stilato da AlixPartners, il Global Automotive Outlook, presentato in concomitanza con l’IIA di Monaco. La fotografia del mercato europeo delle auto però non induce all’ottimismo, tra incertezze normative, vendite che non decollano, produzione in calo, concorrenza cinese sempre più aggressiva.

I Costruttori sembrano impantanati, apparentemente senza soluzioni per cambiare una situazione che ormai si trascina da anni, come evidenziano i trend di lungo periodo. Un’ancora di salvezza sembra però essere quella offerta dall’Intelligenza Artificiale, mentre l’elettrificazione sembra offrire timidi segnali di ripresa, principalmente grazie alle flotte. Ma procediamo con ordine.

La lezione cinese e la crescita dei range extender

All’IAA di Monaco sono emersi due trend importanti che da un lato segnalano una reazione dell’automotive europeo di fronte allo strapotere cinese nell’ambito dell’interfaccia uomo-macchina, dall’altro indicano una direzione importante sul futuro dei sistemi di propulsione.

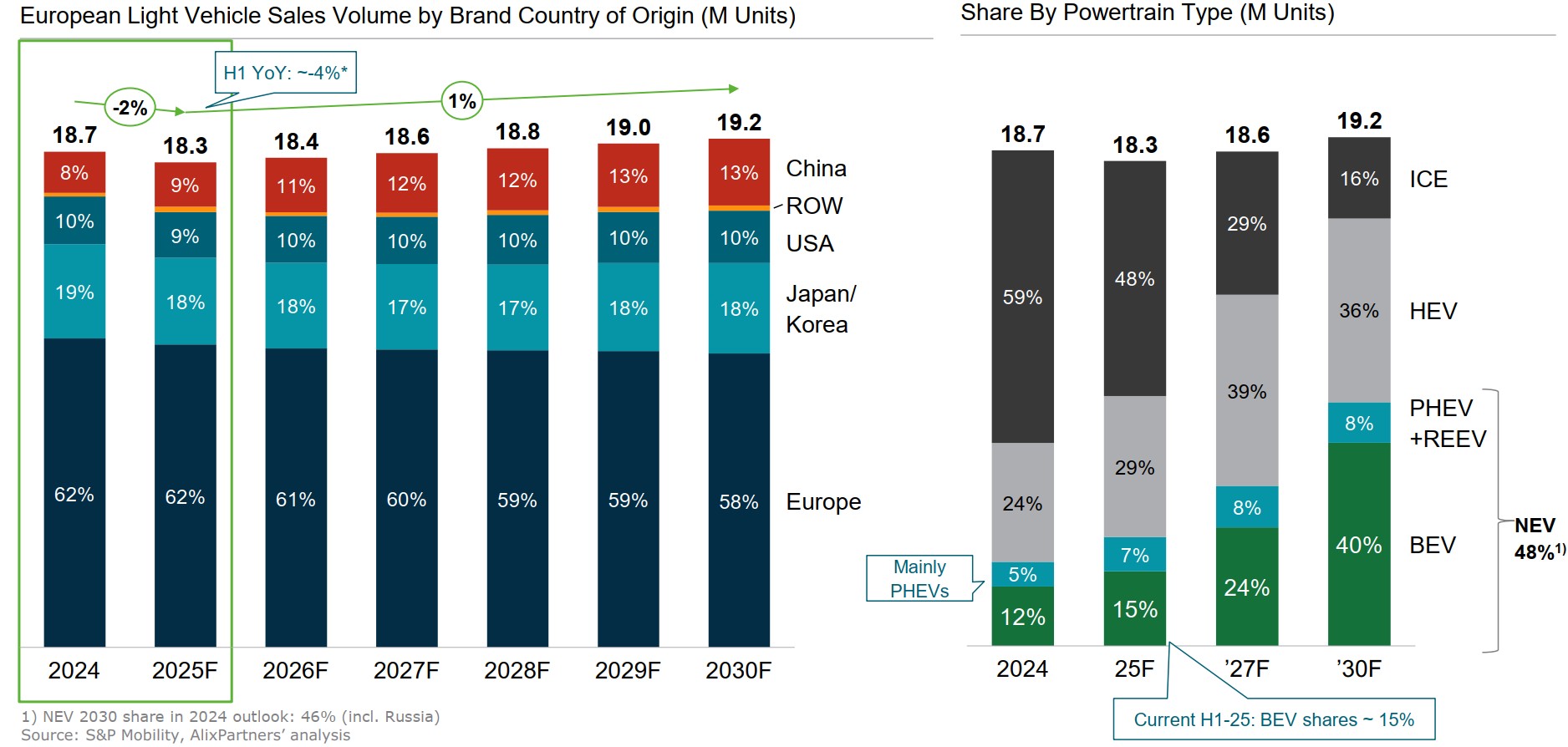

La lezione dei marchi cinesi – una forte standardizzazione dell’hardware (capace di garantire rilevanti economie di scala) e una strategia di personalizzazione imperniata sui software – sembra sia stata recepita dai costruttori europei, precedentemente focalizzati su investimenti in ambiti tecnologici meno visibili e quindi percepibili dai consumatori. Allo stesso tempo, mentre un po’ tutti si stanno convertendo ad un pacchetto di motorizzazioni il più possibile trasversale per andare incontro alle richieste dei clienti e aggirare le incertezze normative, si prevede entro il 2030 una crescita del 15% per quanto riguarda le auto elettriche equipaggiate con range extender.

Mahle ha presentato un quattro cilindri di 1.5 litri super compatto che può essere adattato retroattivamente a piattaforme native elettriche, offrendo una notevole flessibilità ai Costruttori. Si tratta di motori dall’altissima efficienza (42%) ottimizzati per l’arco di utilizzo richiesto dalla ricarica delle batterie e sono un fenomeno che va tenuto d’occhio.

Produzione e vendite automotive in calo, per l’Italia obiettivi lontani

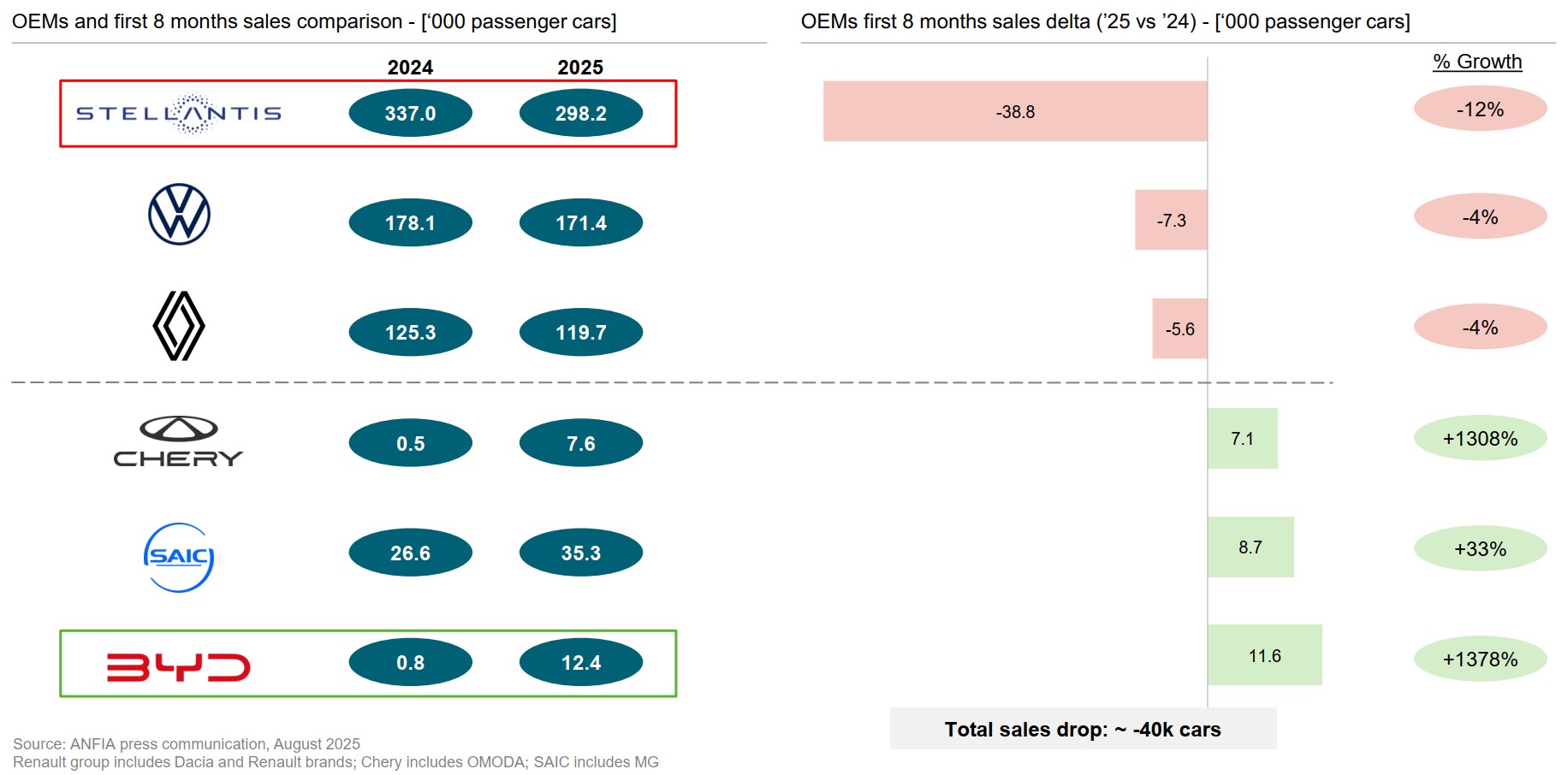

Che il mercato abbia bisogno di novità capaci di “dare la sveglia” lo dimostrano impietosamente i dati relativi alle vendite, che nel 2025 saranno inferiori del 3% in Italia e del 2% in Europa, rispetto ai volumi registrati nel 2024. Pesa l’incertezza normativa, oltre al contesto economico non brillante e Stellantis in Italia è sprofondata ad un inquietante -38,3% mentre Volkswagen (-7,3%) e Renault (-5,6%) hanno contenuto i danni.

Spicca invece il +11,6% registrato da BYD ma anche altri marchi cinesi come Chery e Saic segnano incrementi, rispettivamente del 7,1 e 8,7%. Guardando il quadro generale, i marchi europei hanno visto un calo dei volumi di produzione del 4% – sempre rispetto al 2024 – mentre la quota rappresentata dagli stabilimenti cinesi in Europa è salita del 45%, pur mantenendosi ad un livello trascurabile sul totale ma con interessanti opportunità che si possono aprire per tutta la filiera locale.

Totale che invece, si colloca su livelli pari a ¾ di quelli del 2017. Preoccupante il dato relativo all’Italia, con l’obiettivo di ritorno a 1 milione di veicoli prodotti all’anno che non potrebbe essere più lontano, visto che attualmente sono circa la metà le auto ad uscire dalle catene di montaggio italiane.

Luci e ombre cinesi e il ruolo delle flotte per le BEV

Chi invece sorride sono appunto i marchi cinesi, arrivati ormai al 9% del mercato (ma è inclusa anche la Russia ormai diventata una succursale del Dragone) e con una crescita che si prevede raggiungerà il 13% entro la fine del decennio. Allo stesso tempo è impensabile che tutti gli oltre 130 marchi sopravvivano, con un’inevitabile concentrazione che probabilmente ne dimezzerà il numero, stante anche la guerra dei prezzi (calati in un anno fino al 18%) che ha ridotto sensibilmente i margini, aumentando ulteriormente la dipendenza dai sussidi statali.

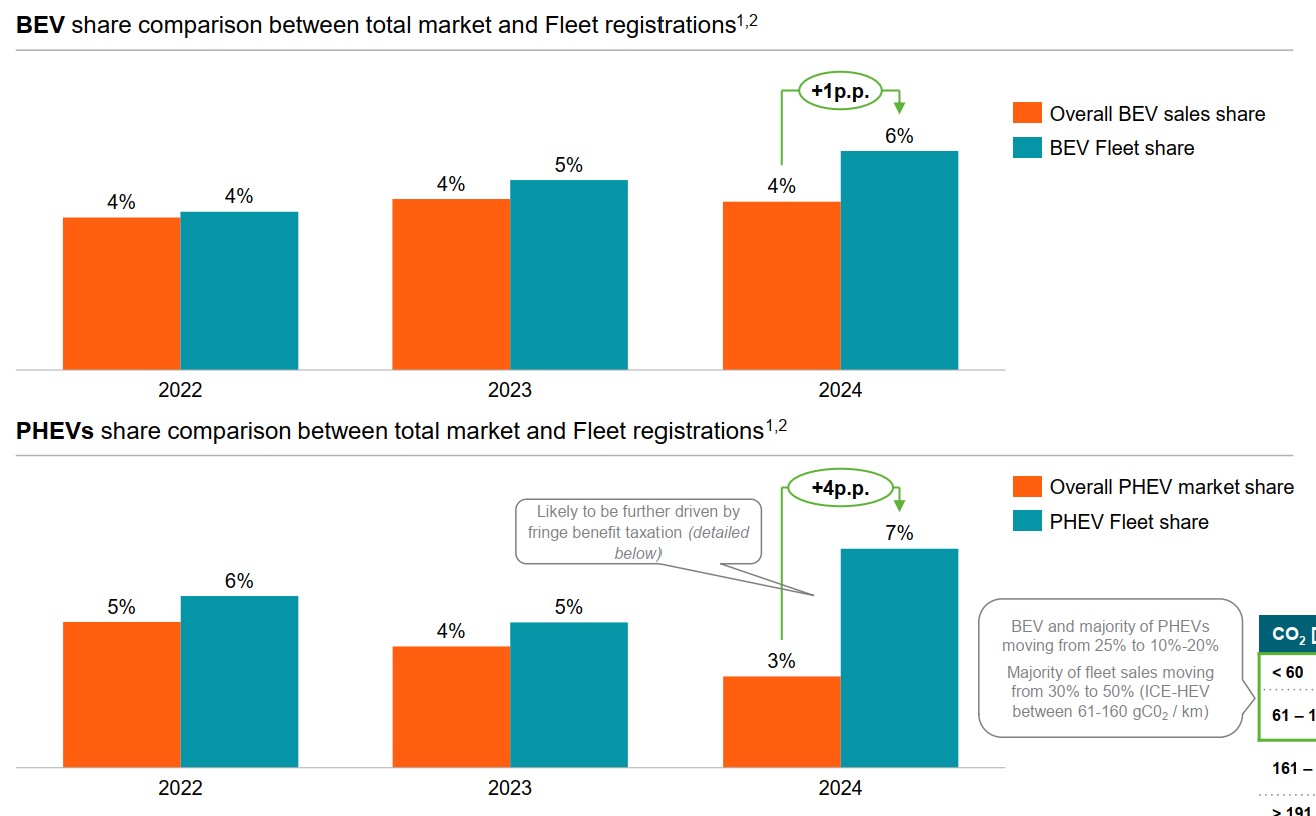

Passando alle auto elettriche l’Italia continua ad essere il fanalino di coda e i pochi segnali di timida crescita a livello europeo (+3% di quota BEV nel primo semestre 2025) sono da ascrivere sostanzialmente alle flotte.

In Italia le BEV “aziendali” sono al 6% rispetto al 4% del mercato privato, percentuali che salgono a 7% (contro 3%) se si parla di PHEV.

“Considerato il valore residuo più basso per i BEV, il rinnovo delle flotte potrebbe renderli accessibili anche ai privati”, è l’interessante osservazione di Dario Duse – EMEA Leader per Automotive & Industrial e Italy Country Head di AlixPartners. Si prevede un’ulteriore crescita percentuale, viste le agevolazioni fiscali previste, ma si parla ancora di numeri piccoli e non è pensabile che il peso di fare da traino all’elettrificazione del parco circolante sia fatto ricadere totalmente sulle aziende.

Il paradosso delle emissioni e il ruolo dell’Intelligenza Artificiale

Ci sono poi due altri temi che – come dicono gli inglesi – sono “food for thought”. Il primo è l’analisi dei livelli di emissioni di CO₂ che, nel periodo 2017-2025, sono rimasti invariati, nonostante la sostanziale eliminazione dei motori a gasolio dai listini e la loro sostituzione con veicoli a benzina o elettrificati che, per un insieme di cause (vetture più grandi e pesanti, meno efficienti aerodinamicamente) producono più CO₂.

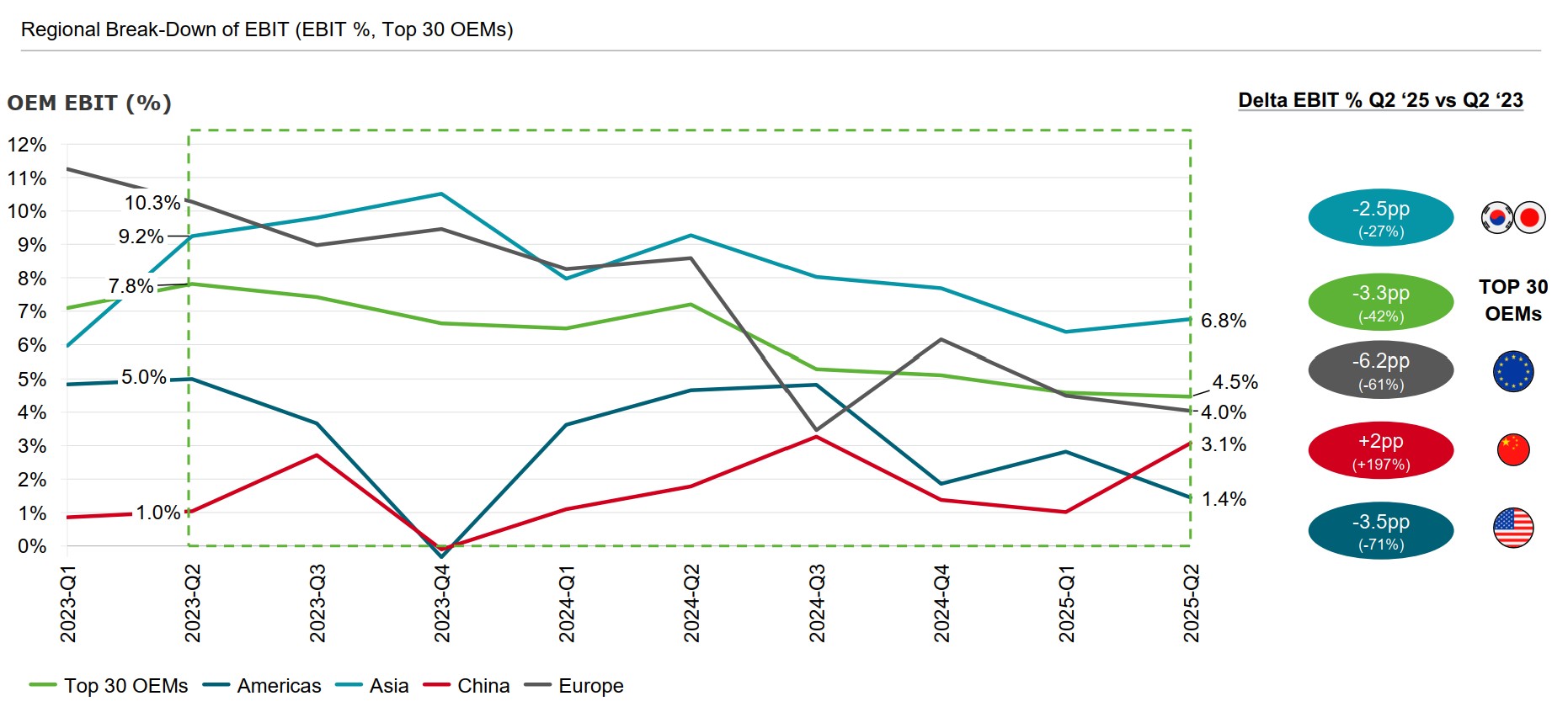

La lezione che se ne trae è che le nuove immatricolazioni non hanno portato alcun beneficio e che la prospettiva anche nel medio periodo sarà la medesima, una volta che i veicoli nuovi entreranno sul mercato dell’usato. Il problema non sembra di facile soluzione, sia perché stiamo comunque parlando solo di emissioni dirette dallo scarico e non dell’intero processo produttivo, sia perché nonostante i marchi si siano orientati sempre di più verso modelli più grandi per aumentare i loro margini, in realtà i profitti, dopo il bengodi dell’immediato post Covid, sono in calo.

Flussi finanziari e rapidità industriale nell’Automotive

I marchi europei hanno perso 6 punti percentuali tra il 2023 e il 2025 (si parla del 60% di profitti in meno) mentre i fornitori sono cresciuti dello 0,7%. Cresce anche l’indebitamento e diventa urgente intervenire pesantemente sui costi di produzione, ottimizzando il ciclo di progettazione e sviluppo anche grazie all’Intelligenza Artificiale.

I cinesi impiegano la metà del tempo per portare una vettura sul mercato e se i marchi europei stanno faticosamente inseguendo, c’è un ambito dove forse possiamo ancora godere di un vantaggio competitivo. “Esistono importanti opportunità abilitate dall’AI nel mondo Sales&Marketing” sostiene infatti Emanuele Cordone – Director nella practice Automotive di AlixPartners.

“Qui le applicazioni sono meno diffuse rispetto a quelle su prodotto e manifattura ma potrebbero ridurre del 30% il costo per lead, oltre a migliorare l’efficacia del processo di vendita, per esempio con campagne più personalizzate e l’utilizzo di chatbot intelligenti”.