Anche ad aprile si conferma la tendenza al rialzo del mercato dell’auto 2025 in Italia, almeno nel comparto delle Passenger Cars. Il risultato positivo del +2,9%, però, è inferiore di 3,3 punti a quello riscontrato a marzo. Rimane invece in territorio negativo il comparto dei Light Commercial Vehicles, che nel 2025 accusa pesanti flessioni: ad aprile il mercato è sceso del 9,2%.

Mercato auto Italia 2025, primavera a tutto noleggio

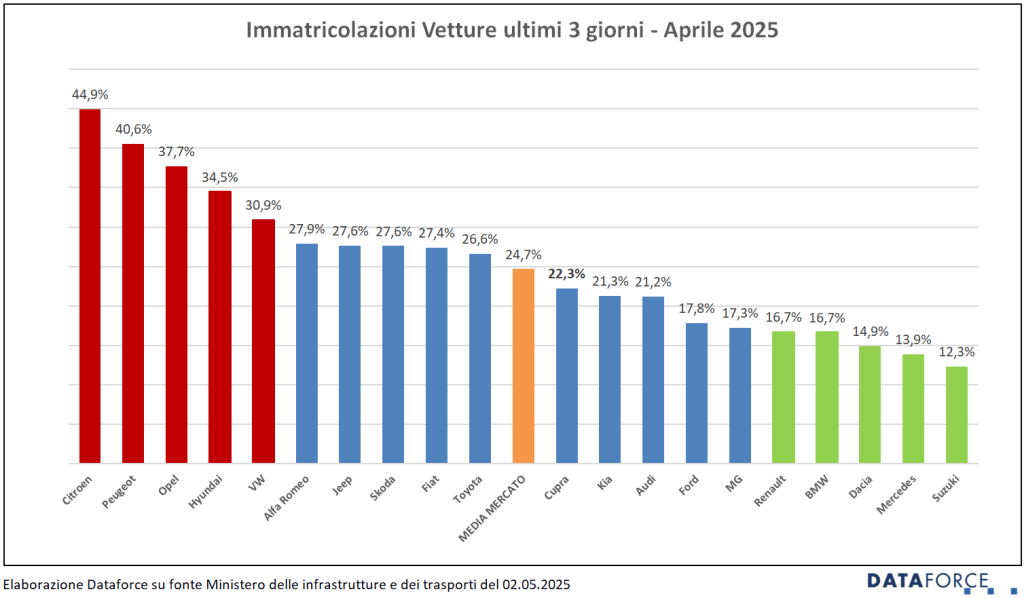

Dopo il primo trimestre, di cui abbiamo già scritto, quest’anno il mese di aprile ha contemplato le stesse 20 giornate lavorative dell’anno scorso. Tra le Passenger Cars, il canale dei privati ha fatto registrare una flessione di quasi 5 punti: -4,9%, non raggiungendo nemmeno le 68.000 targhe, circa 3.500 in meno dell’aprile precedente.

I due canali del noleggio, lungo e breve termine, invece, hanno contribuito in maniera sostanziale a mantenere il mercato al di sopra della linea di galleggiamento: +25,8% per il long rent (sempre e solo grazie alle Captive che crescono di quasi l’80%), +12,8% per lo short rent. Positivo anche il risultato delle immatricolazioni business delle aziende che acquistano direttamente: +8,5%. Ancora in calo le auto-immatricolazioni: -13,9%, anche se in misura minore rispetto al mese scorso.

Il segno più di aprile del mercato Passenger Cars non basta a portare il dato cumulativo del primo quadrimestre al pareggio: da gennaio ad aprile le immatricolazioni hanno perso appena mezzo punto rispetto all’anno scorso.

Mercato auto Italia 2025, Previsioni e Motori

Il forecast, la previsione di Dataforce conferma inalterata la previsione per fine anno di un volume complessivo di 1.605.000 unità per le Passenger Cars (+2,3% sul 2024).

A livello di alimentazioni, nel mese di aprile i risultati migliori sono stati segnati dalle motorizzazioni più ecologiche: le BEV sono più che raddoppiate (+108%). Le ibride “vere” (full e plug-in hybrid) sono aumentate del 33% (con incrementi rispettivamente del 20,5% e del 76%). Quasi stabili le immatricolazioni di auto a benzina (-0,88%) mentre per le diesel si è riscontrata l’ennesima pesante flessione (il calo sfiora il 18%).

Mercato Lcv Italia 2025, si scende del 10%

Guardando al settore dei veicoli commerciali leggeri, il -9,2% si traduce in un dato negativo per tutti i canali della distribuzione: -9,8% per i “privati” (cioè micro-imprese, artigiani e professionisti), -5,3% per le società che acquistano direttamente, -9,9% per il noleggio a lungo termine, -39% per il noleggio a breve termine e -6,2% per le auto-immatricolazioni.

Il passivo del primo quadrimestre sfiora il 15%. Anche per gli LCV Dataforce conferma il forecast 2025 a quota 170.000 immatricolazioni, con la previsione di una flessione di circa il 10% sul 2024.

Multe costruttori: siamo quasi a 1,5 miliardi

Riguardo ai debiti e crediti CO2 maturati sulla base delle effettive immatricolazioni, per canale, per tipologia di alimentazione e per marca, gli OEM del mercato Italia hanno già accumulato sanzioni nei confronti dell’UE per oltre 1,3 miliardi di euro in soli quattro mesi, mentre il livello medio delle emissioni di CO2 si attesta, come il mese precedente, a 117 g/km, a fronte di un target medio di 93,6 previsto per le Passenger Cars.

Il mercato dei veicoli commerciali leggeri, invece, ha già maturato 181 milioni di euro di sanzioni da gennaio ad aprile.

Commento al mercato: niente paura, i conti li facciamo poi

“Non deve spaventare troppo il quasi miliardo e mezzo di euro di multe già accumulato dal mix di vendita italiano di vetture e veicoli commerciali leggeri”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “Il fatto che l’Unione Europea, nei primi mesi del 2025, a seguito delle evidenze portate alla sua attenzione riguardo al collasso al quale stava esponendo l’intera filiera occupazionale e sistema industriale legati all’automotive, sia stata costretta a ‘moderare’ la norma stabilendo che le eventuali sanzioni saranno calcolate sulla media triennale di CO2 emessa tra il 2025 e il 2027, ha offerto alle case auto un orizzonte ‘umano’ per raggiungere l’obiettivo imposto.

Ma la riduzione della CO2, per come è impostata la normativa, dipende tutta da una sola variabile che si chiama “aumento vendite BEV” (e anche PHEV finché non ci sarà una correzione del ciclo di omologazione che riporti i dati di CO2 rilevati a livelli più vicini a quelli reali). E questo aumento delle BEV dovrà essere esponenziale nei paesi più indietro nella curva di adozione e non dovrà subire alcun rallentamento in quelli con quote di elettrico già significative.

Non rispondendo il mercato come l’Unione Europea (e purtroppo troppi costruttori) erano convinti che avrebbe fatto, si continua a discutere sulla opportunità di incentivare i modelli elettrici o disincentivare quelli tradizionali (pessime idee entrambe per chi scrive), nel migliore dei casi di lavorare sulle leve fiscali (sicuramente e comunque opportuno, sempre per chi scrive). Solo pochissimi (e fra questi chi scrive), vorrebbero semplicemente la cancellazione totale di tutta questa normativa. A favore della diluizione sui tre anni della misurazione del target, va comunque detto che le simulazioni che Dataforce sta facendo portano a una quota BEV degli OEM nei paesi interessati a fine 2027 fra il 25% e il 29%, che potrebbe in effetti azzerare il rischio multe nel comparto Passenger Cars. Gli LCV, invece, dovrebbero quintuplicare la quota BEV in soli tre anni”.