Per i liberi professionisti, il tema dei rimborsi chilometrici e delle spese di viaggio è spesso fonte di dubbi, soprattutto quando il confronto viene fatto con i lavoratori dipendenti. Le due categorie, infatti, seguono logiche completamente diverse: mentre il dipendente riceve il rimborso in busta paga secondo regole fiscali già predefinite, chi lavora con Partita IVA deve sempre emettere fattura per ottenere il rimborso delle spese sostenute.

Questa impostazione è stata ulteriormente chiarita dalla normativa entrata in vigore il 1° gennaio 2025, grazie al D.Lgs. 192/2024 (Decreto correttivo IRES/IRPEF) e alla Legge di Bilancio 2025, che hanno modificato in modo significativo l’articolo 54 del TUIR.

Tale riforma, di cui l’Agenzia delle Entrate ha fornito ulteriori chiarimenti con la risposta n. 270/2025, ha rivisto il trattamento fiscale dei rimborsi spese per i professionisti, distinguendo nettamente le tipologie di spesa e chiarendo quando un rimborso è imponibile e quando no. Il risultato è un sistema più strutturato, ma anche più rigido: per questo è utile capire bene come funziona e perché, nella maggior parte dei casi, il professionista debba documentare tutto tramite fattura elettronica.

Rimborsi analitici e rimborsi forfettari spiegati in maniera semplice

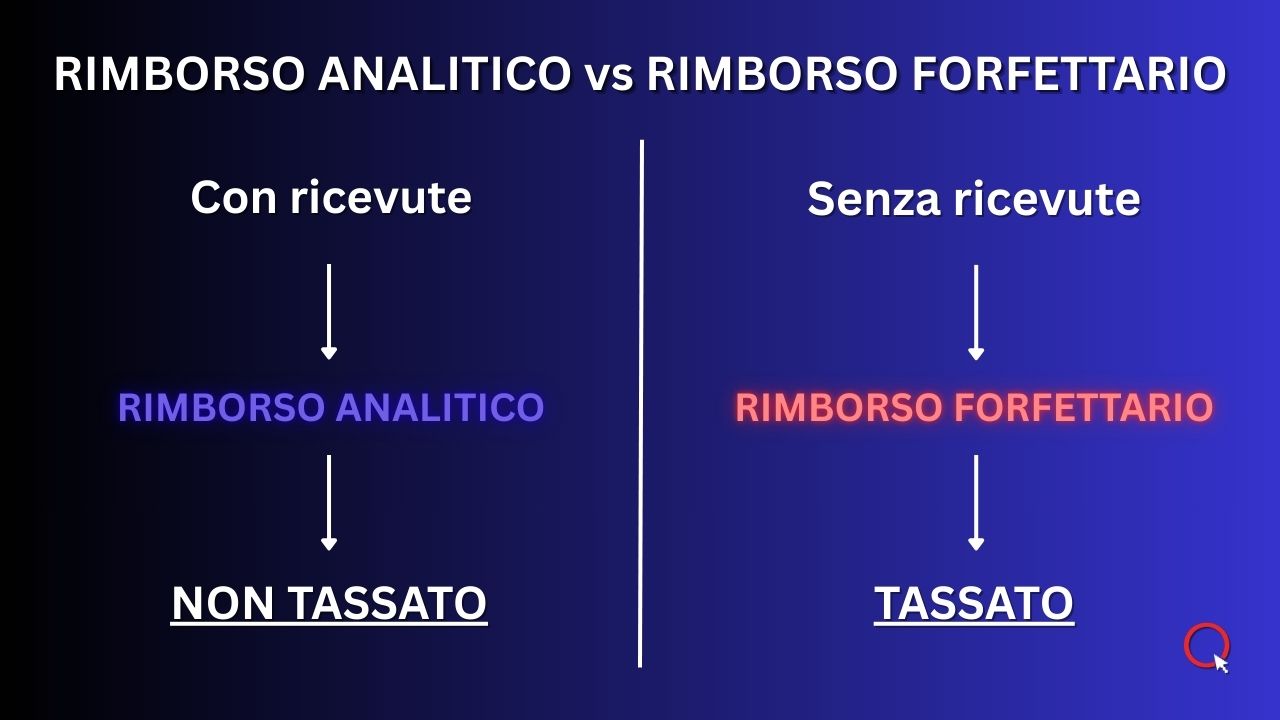

La differenza tra rimborso analitico e rimborso forfettario può sembrare complicata, ma in realtà si può spiegare con un concetto molto diretto: se esiste uno scontrino o una fattura che dimostra esattamente quanto hai speso, il rimborso è analitico. Se quella prova non può esistere, il rimborso diventa forfettario.

Rimborso analitico: c’è un documento preciso della spesa

In questo caso parliamo di spese come hotel, pedaggi, parcheggi e pasti. In pratica, tutte cose per cui il professionista può mostrare una ricevuta chiara. Quando il cliente rimborsa queste spese, non sta pagando un compenso aggiuntivo: sta semplicemente restituendo soldi anticipati. Per questo il rimborso non viene tassato.

Rimborso forfettario: la spesa non è dimostrabile “al centesimo”

Il caso più comune è il rimborso chilometrico. Nessuno può dimostrare con una ricevuta quanto costa davvero quell’esatto tragitto in auto: si usano quindi parametri medi (le tabelle ACI) per stabilire un importo a chilometro. Ed è proprio perché manca un documento analitico che questo rimborso è considerato un compenso vero e proprio e quindi deve essere inserito in fattura e tassato.

Dal 2025 i rimborsi analitici non fanno più reddito

Dal 2025 cambia una regola molto importante per i professionisti e le Partite IVA: i rimborsi spese analitici, cioè quelli documentati con ricevute e fatture precise, non vengono più considerati compensi veri e propri. Detta in modo semplice: se il professionista anticipa una spesa per conto del cliente e può dimostrarla con documenti chiari, quei soldi non vengono più trattati come “guadagno”.

Facciamo un esempio pratico:

- paghi un hotel per una trasferta

- conservi la fattura

- il cliente ti restituisce esattamente quella cifra

Dal punto di vista fiscale, non stai guadagnando di più: stai semplicemente recuperando una spesa anticipata. Diverso è il caso del rimborso chilometrico. Qui non esiste una ricevuta “esatta” del costo sostenuto e il calcolo viene fatto usando le tabelle ACI. Proprio per questo il rimborso chilometrico continua a essere considerato forfettario e resta imponibile.

In pratica:

- le spese documentate analiticamente diventano fiscalmente più leggere

- i rimborsi chilometrici continuano invece a seguire le regole ordinarie dei compensi professionali

| Tipo di rimborso | Fiscalmente imponibile? |

| Hotel documentato | No |

| Ristorante documentato | No |

| Taxi documentato e tracciato | No |

| Pedaggio documentato | No |

| Parcheggio documentato | No |

| Rimborso chilometrico ACI | Sì |

Documenti necessari e calcolo del rimborso: come funzionano le Tabelle ACI

Per ottenere un rimborso corretto, il professionista deve consegnare tutta la documentazione relativa alle spese sostenute. Nel caso di rimborsi analitici servono ricevute e fatture (scontrini rilasciati dai caselli autostradali, ricevute di parcheggio, ecc.). Nel caso del rimborso chilometrico, invece, occorre indicare i chilometri percorsi, il modello dell’auto e la tariffa ACI di riferimento.

Le Tabelle ACI 2026, aggiornate ogni anno e pubblicate in Gazzetta Ufficiale, rappresentano il parametro ufficiale per calcolare il rimborso a chilometro. La tariffa tiene conto di carburante, manutenzione, pneumatici, deprezzamento del veicolo e altre voci di costo medie.

Il calcolo è lineare: chilometri percorsi × tariffa ACI dell’auto utilizzata

Questo importo, essendo considerato forfettario, confluisce nella fattura come compenso e viene tassato secondo il regime fiscale adottato.

L’esempio pratico: un professionista che parte per un lavoro e sostiene spese di viaggio

Immaginiamo ora la situazione concreta di un libero professionista – ad esempio un giornalista, ma lo scenario vale per qualunque Partita IVA – che deve recarsi a un evento fuori città utilizzando la propria auto.

Nell’arco della giornata:

- percorre 200 km complessivi, ha un rimborso chilometrico pattuito di 0,40 €/km

- paga 24 € di pedaggio autostradale

- paga 20 € di parcheggio

Qui emergono chiaramente le differenze tra rimborso analitico e forfettario.

Il rimborso chilometrico è calcolato su base forfettaria:

200 km × 0,40 €/km = 80 €

Questa cifra non può essere documentata con ricevute intestate al cliente e, di conseguenza, entra a far parte dell’imponibile della fattura.

Il pedaggio e il parcheggio, invece, sono spese analitiche, perché il professionista può presentare i relativi scontrini o ricevute:

- Pedaggio di 24 €

- Parcheggio di 20 €

Queste due voci, documentate e pagate con mezzi tracciabili, possono essere rimborsate senza essere tassate. In fattura compariranno come “rimborso spese documentate” e non concorreranno alla formazione del reddito.

Alla fine, l’importo totale che il professionista chiede al cliente è dato dalla somma dei rimborsi analitici (44 €) più il rimborso chilometrico (80 €), ma solo quest’ultimo è fiscalmente imponibile.

Questo esempio mostra bene come, nella pratica, la stessa trasferta generi due trattamenti fiscali: uno analitico e uno forfettario, con obbligo sempre di fattura per ricevere qualsiasi forma di rimborso.