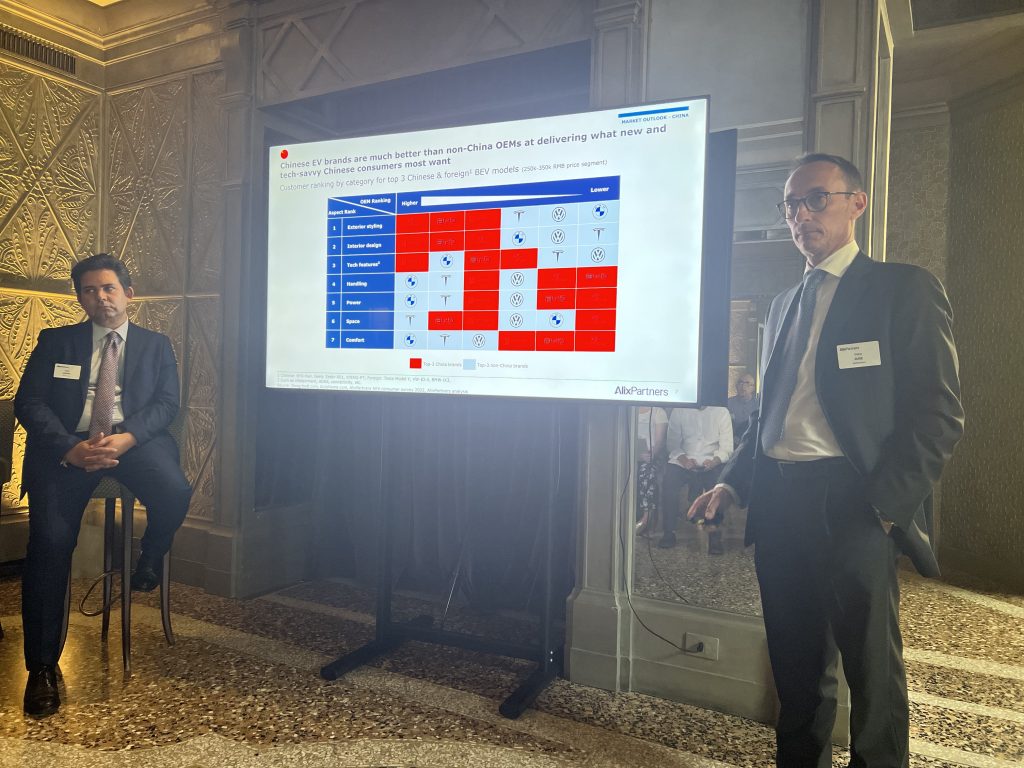

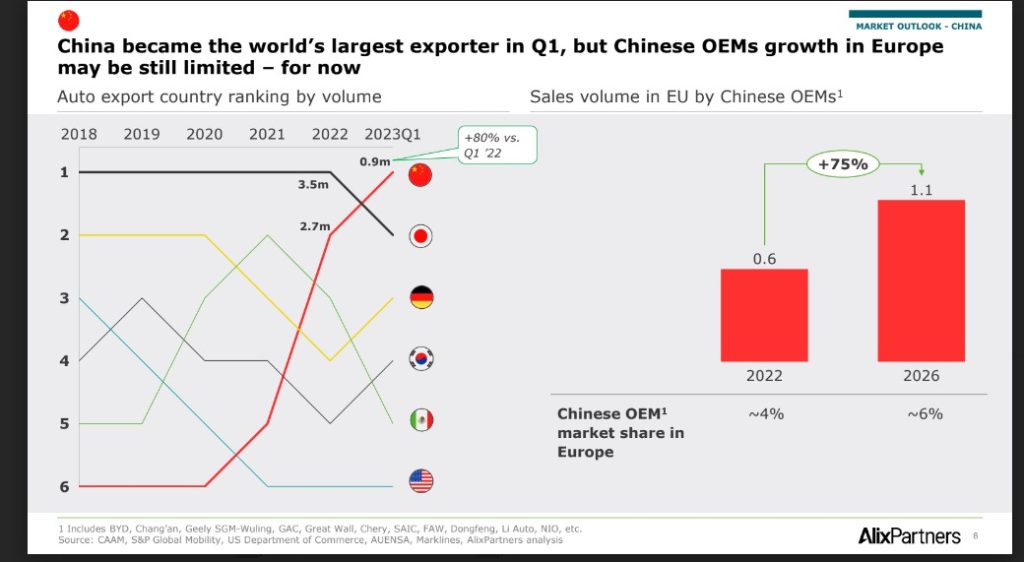

l futuro è già qui: la Cina nel 2023 fa il balzo in avanti e diventa la superpotenza dell’automotive, come primo esportatore mondiale nel mercato auto. Nel giro di pochissimi anni i brand cinesi del settore hanno conquistato il posto più alto del podio.

Questo il dato più sorprendente, tra quelli consegnati dal ventesimo Global Automotive Outlook di AlixPartners. Ma andiamo a vederli nel dettaglio.

Cina esportatore auto elettriche ma vende termiche

Nel 2019 le case auto del Dragone rappresentavano il 36% delle vendite nel mercato interno, di cui il 33% grazie a motori a combustione interna. Quest’anno grazie alla somma tra Nev e Ice varcheranno la soglia del 51%, con le elettriche al 32% e le altre al 19%. Nel 2030 il predominio sarà totale: 65% delle quote di mercato interno (58% Nev) con il 35% lasciato agli altri.

Questa ascesa senza precedenti dell’industria automobilistica cinese è guidata da una serie di fattori chiave. Il controllo delle tecnologie avanzate, il sostegno governativo, la competitività dei costi e modelli di business agili e reattivi alle esigenze del mercato sono solo alcune delle ragioni che hanno spinto i produttori cinesi verso il successo.

Tuttavia, il cambiamento in corso richiederà agli attori tradizionali del settore di rivedere le proprie strategie per competere efficacemente sul mercato cinese e proteggere le proprie quote di mercato nei mercati occidentali. Solo coloro in grado di adattarsi rapidamente ai nuovi paradigmi avranno la possibilità di sopravvivere e prosperare in questo scenario in continua evoluzione.

“La Cina si sta prospettando come una “superpotenza” dell’Automotive ” ha precisato Dario Duse, EMEA co-leader dell’Automotive & Industrial team e Country Leader Italia di AlixPartners, alla luce dei dati forniti – con i brand Cinesi che raggiungeranno per la prima volta una quota del 51% nel mercato locale e con esportazioni in forte crescita nei prossimi anni. I player tradizionali dovranno essere pronti a rivedere il proprio approccio per competere sul mercato Cinese e difendere le proprie quote di mercato”.

Insomma non è tutto perduto per i brand occidentali ci dice Dario Duse, ma le risposte vanno messe in piedi adesso, perché i cinesi sono aggressivi, si muovono velocemente e hanno una forte attitudine al rischio.

Mercato auto: ritorno ai livelli pre-pandemia

Se leggiamo i dati complessivi del mercato mondiale dell’auto -parliamo di auto passeggeri e veicoli commerciali leggeri- nel 2023 si dovrebbe confermare una crescita del 5% rispetto al 2022, arrivando a 83 milioni di unità. In pratica un livello pari al 92% al benchmark del 2019, anno spartiacque. Le previsioni dicono che si tornerà ai livelli di volume pre-pandemici con 90 milioni di auto vendute soltanto nel 2025, per poi salire a 94 milioni nel 2027. Il tasso di crescita annuale composto (Cagr) è stimato al +4,5% nel periodo 2022-2025 e al +2% nel periodo 2025-2027. A livello regionale, il Nord America segnerà nel 2023 un +10% rispetto al 2022 (arrivando a 18,1 milioni di auto, pari all’89% del pre-Covid), l’Europa +6% (15,9 milioni di unità, 76% del pre-Covid), la Cina +3% (24,9 milioni di auto, come nel 2019), il Sud America +4% (3,9 milioni, 87% del 2019), Giappone e Corea +9% (6,3 milioni, 92% del 2029) e il resto del mondo +1% a 13,5 milioni di unità, con i livelli del 2019 (12,1 milioni) già superati nel 2022.

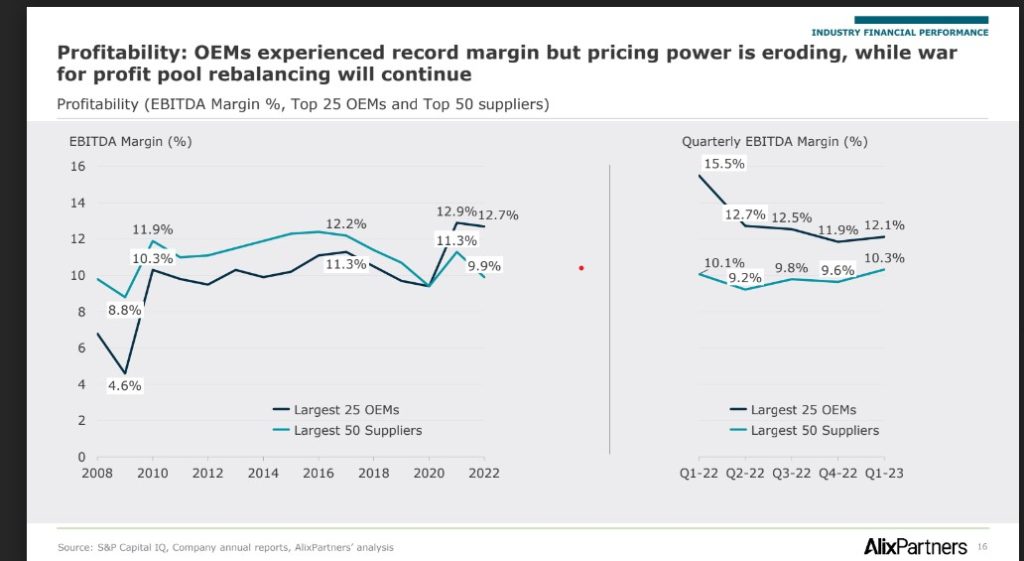

Mercato auto: costruttori e fornitori non viaggiano insieme

Nell’arena globale della catena di fornitura automobilistica, la battaglia per la distribuzione dei profitti si fa sempre più intensa. Negli ultimi trimestri, la profittabilità media dei fornitori sta diminuendo, erodendo il divario precedentemente vantaggioso rispetto ai costruttori.

Secondo Paolo Pucino, Partner del team Automotive & Industrial di AlixPartners, nel 2022 i costruttori sono riusciti a registrare margini record, con un EBITDA del 12,7%, che si è distanziato di +2,8 punti percentuali rispetto alla profittabilità media dei fornitori, che ha raggiunto il punto più basso mai registrato dal 2009, ovvero il 9,9%. Tuttavia, nel primo trimestre del 2023, i margini dei costruttori si sono ridotti al 12,1% rispetto al 15,5% dello stesso periodo dell’anno precedente. Questo indica che i costruttori non avranno più a disposizione una leva dei prezzi come negli anni passati.

Negli ultimi 12 mesi, il calo della profittabilità e la necessità di nuovi investimenti derivanti dalla transizione verso il motore elettrico hanno portato a un aumento del 27% dell’indebitamento dei fornitori, pari a 30 miliardi di dollari, e a una riduzione del livello di copertura del debito. Il rapporto tra interesse e profitti aziendali (interest coverage ratio) è passato da 8,2 a 6,7. Questo aumento dell’indebitamento richiederà una maggiore attenzione ai flussi di cassa, soprattutto per i fornitori che subiranno maggiormente il declino del motore a combustione interna.

Transizione elettrica

Le stime sugli investimenti per la transizione elettrica sono aumentate da 526 miliardi di dollari nel periodo 2022-2026 a 616 miliardi di dollari nel periodo 2023-2027, con un aumento del 17%. Di questo aumento, circa l’80% (73 miliardi) riguarda gli investimenti nelle batterie. Si prevede che l’autosufficienza europea nella produzione di batterie sarà raggiunta a partire dal 2026. Di conseguenza, l’attenzione si sta spostando sempre più verso l’integrazione e il controllo dell’estrazione delle materie prime, un obiettivo su cui molti costruttori stanno lavorando attivamente per garantirsi una fonte di approvvigionamento più controllata e sostenibile.

Elettrificazione: i dati del mercato auto hanno un segno positivo

Rispetto a quanto sostenuto da Emanuele Cordone, Director del team Automotive & Industrial di AlixPartners, il percorso verso l’elettrificazione prosegue, e ci si aspetta che entro il 2035 i veicoli a batteria (BEV) rappresentino la maggioranza dei volumi globali. Si prevede che negli Stati Uniti raggiungeranno una quota del 59%, in Europa dell’82% (in termini geografici) e in Cina del 66%. Attualmente, la quota di mercato dei BEV nel 2022 è stata del 14,2%, indicando che siamo ancora in una fase iniziale di adozione. Il focus si sposterà quindi verso la riduzione dei tempi di commercializzazione e la sostenibilità economica. Cordone sottolinea che, nel frattempo, la sfida sui costi e la produttività continua, poiché il costo delle materie prime è aumentato dell’87% rispetto al 2020. Inoltre, nei prossimi anni, i volumi medi di BEV prodotti per piattaforma rimarranno inferiori a quelli dei veicoli con motore a combustione, limitando la capacità di assorbire gli investimenti e i costi fissi.

In Italia, nel 2023, si prevede che saranno immatricolati circa 1,7 milioni di veicoli. Con crescita del 12% rispetto all’anno precedente, influenzati dalla domanda repressa degli ultimi anni a causa delle tensioni sulle forniture. Si stima che la ripresa in Italia continuerà nei successivi anni dopo il 2024. Con tassi di crescita annui intorno al 2%. Dal punto di vista della filiera produttiva, si prevede che il fatturato dei componenti prodotti in Italia continuerà a crescere. Registrando un aumento medio annuo del 5,4% nel periodo 2022-2024, trainato principalmente da un aumento dell’export del 6,4% all’anno. Allo stesso tempo, le importazioni, al netto delle batterie, cresceranno a un tasso annuo del 5,6%.

Fonte: AlixPartners Automotive & Industrial team