La disruption non è più un fenomeno ciclico, ma la nuova “normalità” dell’economia globale. E oggi, più di ogni altra variabile, è la geopolitica a determinarne intensità e direzione. Lo evidenzia la settima edizione del Disruption Index di AlixPartners, che descrive un sistema economico attraversato da shock continui e sovrapposti: tecnologia, inflazione, energia e tensioni internazionali. Un contesto in cui le imprese non hanno più il tempo di adattarsi tra una crisi e l’altra, ma devono imparare a operare stabilmente nell’incertezza.

CEO sotto pressione: la disruption diventa strutturale

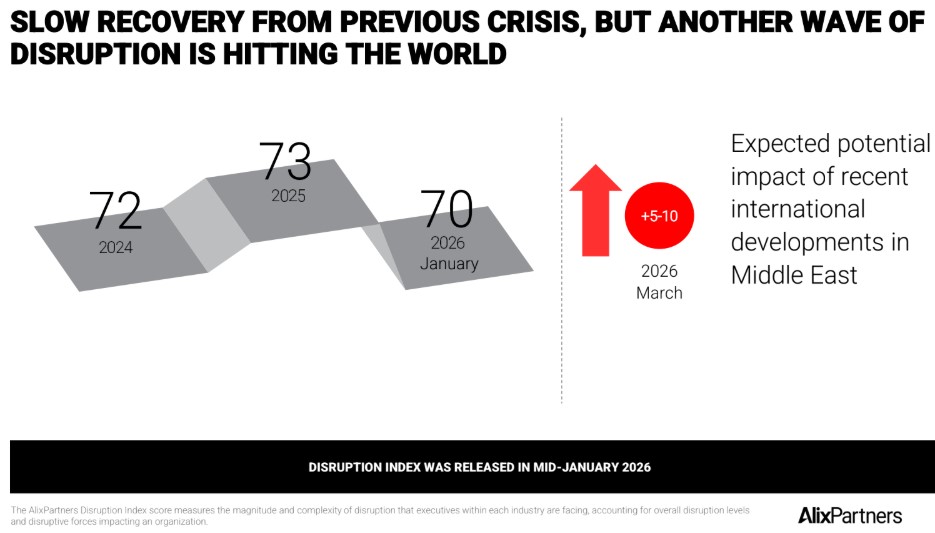

Il segnale più chiaro arriva dai vertici aziendali: il 40% dei CEO si sente più sotto pressione rispetto a un anno fa, mentre il 72% fatica a distinguere quali forze di cambiamento siano davvero prioritarie. Il Disruption Index resta su livelli elevati (70 punti) e, soprattutto, mostra una caratteristica nuova: la continuità degli shock. «Le nuove ondate arrivano prima che le precedenti siano state assorbite – osserva Dario Duse – e le aziende devono imparare a gestire ordinariamente lo straordinario».

La guerra cambia tutto, più della tecnologia: si rischia seriamente

Se l’innovazione resta un driver chiave, è la guerra a rappresentare oggi il vero moltiplicatore di disruption. Energia, materie prime, fertilizzanti, logistica: ogni filiera è esposta a shock simultanei. Il rischio legato a snodi strategici come lo Stretto di Hormuz rende evidente quanto l’equilibrio globale sia fragile. Qui si inserisce il richiamo alla lucidità di analisi di Franco Bernabè: il pericolo non è solo l’intensità delle crisi, ma la loro progressiva normalizzazione. I sistemi economici si adattano lentamente, senza cogliere la portata cumulativa dei cambiamenti, fino a quando l’equilibrio non si rompe.

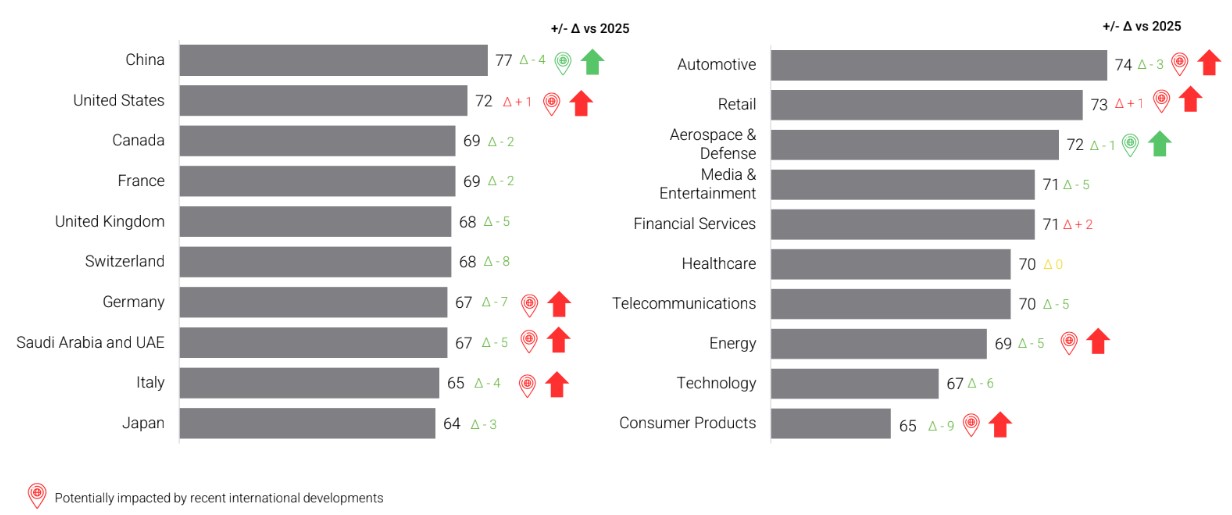

I settori: dove la disruption colpisce di più

Automotive, la tempesta perfetta tra tecnologia e geopolitica

È il settore più esposto in assoluto. L’automotive europeo si trova stretto tra:

- transizione elettrica

- pressione competitiva cinese

- instabilità delle forniture

- regolamentazione incerta

A questo si aggiunge l’aumento dei costi — energia, alluminio, componenti — che riduce ulteriormente i margini. Non sorprende che oltre l’80% dei CEO punti a strategie di integrazione verticale, nel tentativo di recuperare controllo sulle filiere. L’intelligenza artificiale entra come leva doppia: efficienza industriale e sviluppo di nuovi servizi.

Aerospace & Defence, domanda record trainata dalla geopolitica

Qui la disruption ha un segno diverso: non crisi, ma crescita sotto pressione. La domanda è ai massimi storici, sia nel civile sia nel militare, ma la capacità produttiva fatica a tenere il passo. La guerra ha accelerato l’innovazione tecnologica, in particolare nei droni, diventati strumenti centrali nei conflitti moderni. Il settore si trova quindi a gestire una combinazione complessa:

- espansione della domanda

- colli di bottiglia produttivi

- trasformazione tecnologica rapidissima

Retail e consumer, il ritorno brutale del fattore prezzo

La disruption qui assume una forma più “silenziosa” ma altrettanto profonda. L’inflazione riporta il prezzo al centro delle scelte dei consumatori, comprimendo i volumi soprattutto nei beni discrezionali. I margini si riducono e il mercato si polarizza. Nel retail, le conseguenze sono evidenti:

- alcuni operatori escono dal mercato

- altri devono reinventare completamente l’esperienza d’acquisto

Non basta più essere competitivi sul prezzo: conta la convenienza complessiva, tra servizio, qualità e accessibilità.

Lusso, fine di un ciclo e riposizionamento strategico

Dopo anni di crescita, il settore affronta un rallentamento inatteso. Le cause sono molteplici:

- tensioni geopolitiche (Russia, Medio Oriente, Cina)

- cambiamento nei consumi (più esperienze, meno beni)

Gli Stati Uniti restano il mercato più solido, mentre altrove si assiste a una contrazione dei volumi. I brand reagiscono su più fronti:

- efficienza e riduzione costi

- valorizzazione di artigianalità e heritage

- maggiore attenzione alla responsabilità sociale

- utilizzo dell’AI per la personalizzazione

Energia, il vero epicentro della crisi

Se c’è un settore destinato a diventare ancora più centrale, è quello energetico. Le tensioni geopolitiche lo rendono il punto di convergenza di tutte le criticità:

- prezzi

- sicurezza degli approvvigionamenti

- impatti su industria e agricoltura

Per un Paese come l’Italia, fortemente dipendente dall’estero, questo rappresenta un rischio strutturale.

Tecnologia, l’AI cambia le regole del gioco

Il settore tecnologico è quello che vive la trasformazione più profonda. L’intelligenza artificiale sta ridefinendo:

- modelli di business

- offerta software

- dinamiche competitive

Tuttavia, in Italia l’impatto è ancora percepito come limitato: solo il 36% dei manager segnala effetti rilevanti. Un ritardo che convive però con una forte crescita degli investimenti.

Telecomunicazioni, fine della crisi ma rischio guerra dei prezzi

Dopo anni difficili, il settore mostra segnali di stabilizzazione. In Italia, gli ingenti investimenti sulla fibra hanno creato infrastrutture solide, ma ora la sfida è monetizzarle. Il rischio è una nuova competizione al ribasso sui prezzi. Parallelamente, il settore si muove verso:

- consolidamento

- riduzione degli operatori

- condivisione delle infrastrutture

Private equity e ristrutturazioni, il ciclo si inverte

Il 2025 è stato un anno record, ma il contesto è cambiato. Molti asset sono stati acquisiti a valutazioni elevate, mentre inflazione e rallentamento economico ne hanno ridotto il valore. Il risultato è un mercato più complesso e meno liquido. I capitali si spostano verso settori più resilienti:

- sanità

- energia

- infrastrutture

Cresce invece il peso delle ristrutturazioni, con un ritorno a strategie basate su:

- riduzione dei costi

- gestione del debito

- riallocazione delle risorse

Italia: resilienza industriale, prudenza tecnologica

L’Italia mostra un livello di disruption percepita inferiore alla media globale (65 contro 70), ma una maggiore sensibilità sulle supply chain. È un sistema che ha sviluppato anticorpi sulla gestione delle crisi, ma che resta più cauto — e più lento — sull’adozione delle tecnologie emergenti. Una posizione ambivalente:

- vantaggio in termini di resilienza

- rischio in termini di competitività futura

La responsabilità di leggere il presente

In un mondo così complesso, il vero discrimine non è più la capacità di reagire, ma quella di interpretare. Responsabilità delle imprese, nel trasformarsi senza perdere equilibrio. Responsabilità della finanza, nel sostenere sviluppo reale. Responsabilità della politica, nel gestire tensioni che hanno impatti diretti sull’economia. Ma soprattutto responsabilità nel non sottovalutare i segnali. Perché la disruption più pericolosa non è quella improvvisa, ma quella che si accumula lentamente fino a cambiare tutto.