Continuano a scendere i prezzi delle auto usate nei primi mesi del 2026. Un trend che prosegue idealmente quanto osservato nel 2025, quando il mercato europeo aveva già avviato un lento riequilibrio dopo gli aumenti post-pandemia.

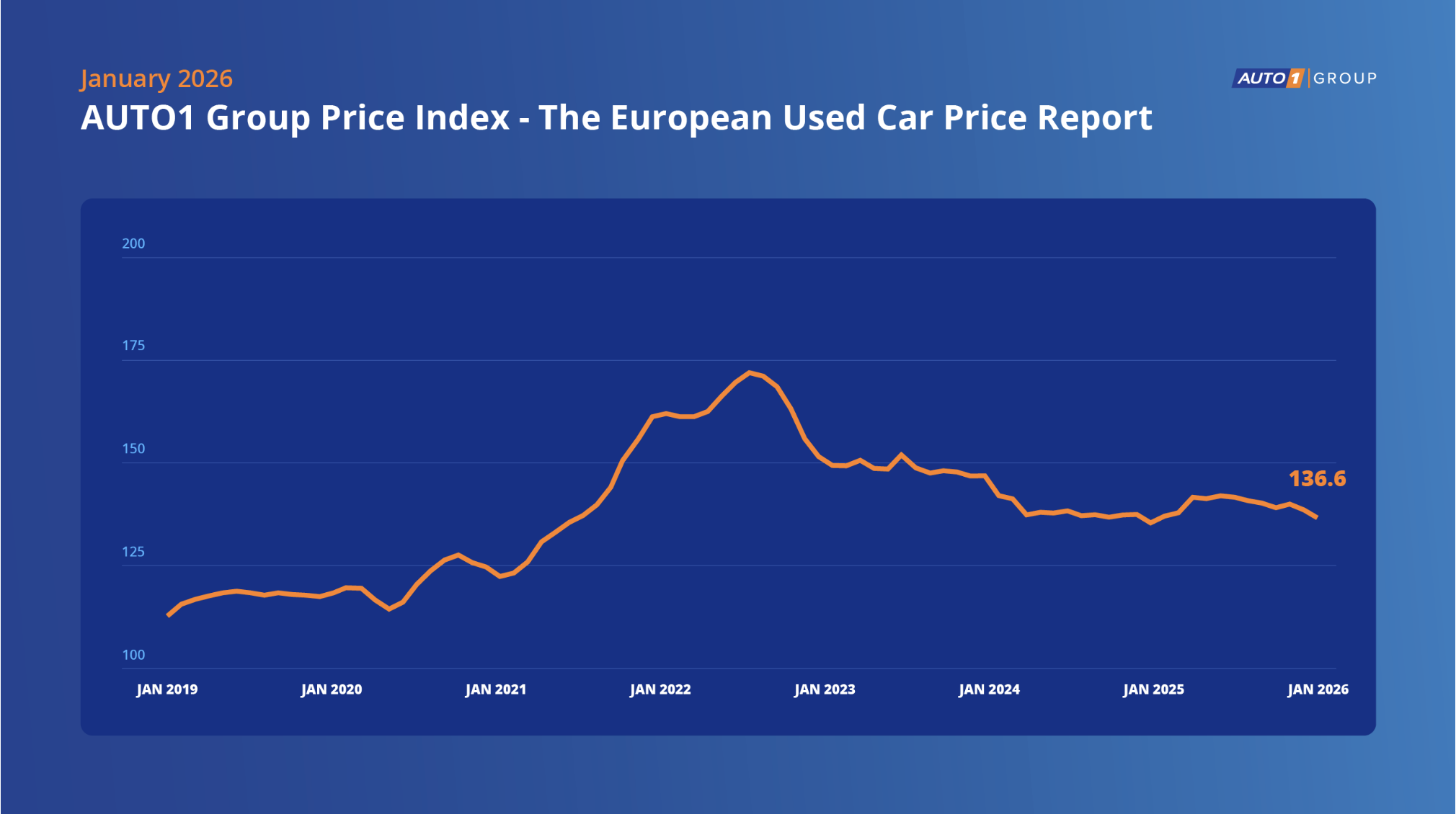

Ora la dinamica si conferma anche all’inizio del nuovo anno, come rilevato dall’AUTO1 Group Price Index, il report mensile elaborato da AUTO1 Group sulla base di oltre 5,1 milioni di transazioni in tutta Europa. Il risultato? Un gennaio all’insegna di un’ulteriore moderazione dei prezzi.

Prezzi giù a gennaio: BEV in caduta, ibride in crescita

Secondo l’ultimo AUTO1 Group Price Index, gennaio 2026 ha registrato un nuovo, seppur contenuto, arretramento dei valori: l’indice è sceso dell’1,2% rispetto a dicembre, passando da 138,2 a 136,6 punti. Su base annua, invece, si osserva ancora una lieve crescita (+1%).

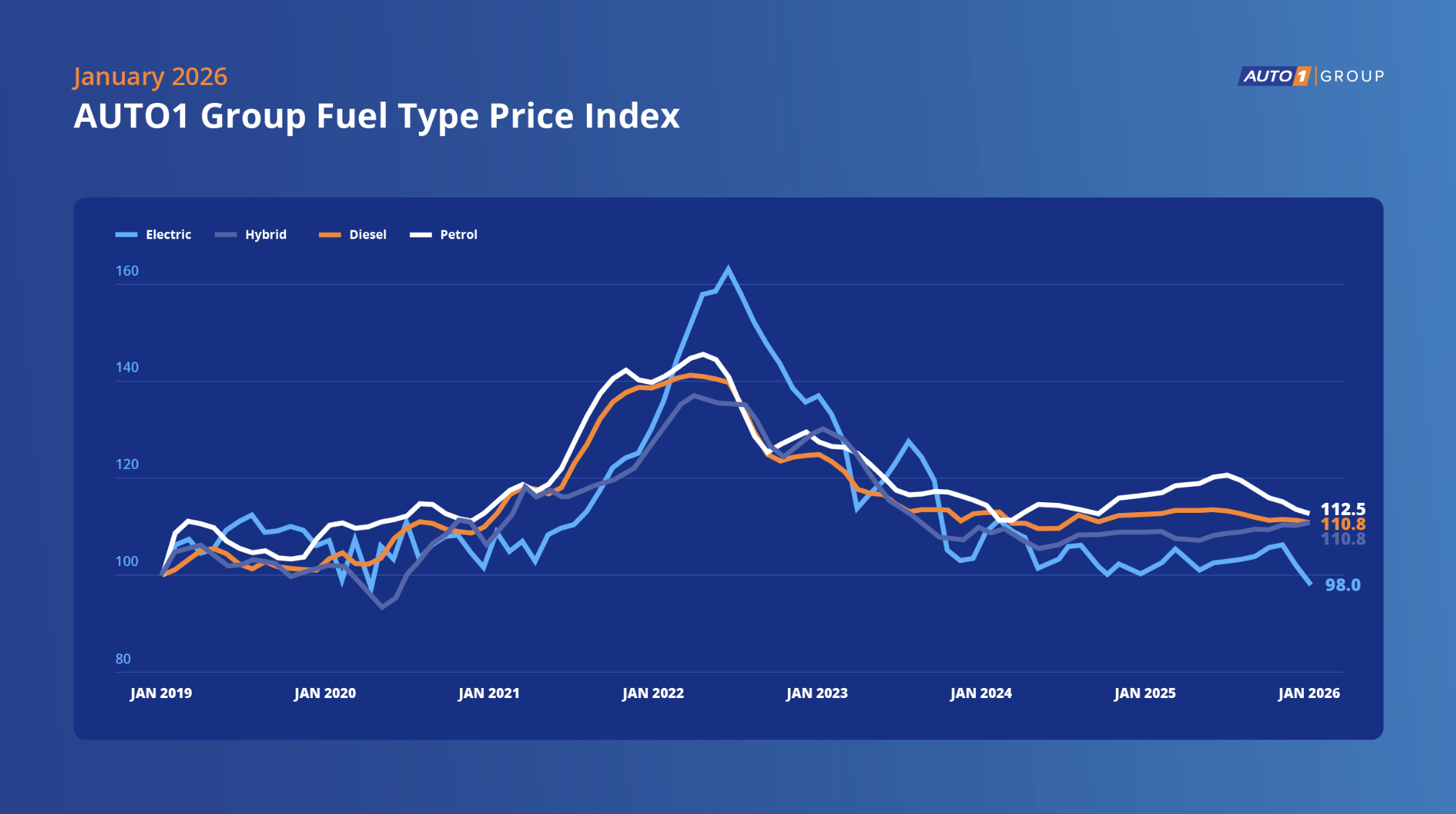

La fotografia cambia però radicalmente se si entra nel dettaglio delle alimentazioni. Le auto elettriche a batteria (BEV) continuano a perdere terreno: a inizio anno l’indice è sceso a quota 98, tornando sotto i livelli pre-pandemia. Parliamo del calo più significativo tra tutte le motorizzazioni: –4% su base mensile e –4,4% su base annua.

Di contro, le ibride brillano: +0,6% su base mensile e +2,2% sull’anno, con un indice che sale a 110,8 punti. Stabili, invece, i motori tradizionali. Le benzina registrano un lieve arretramento mensile (–0,8%) ma restano praticamente ferme sull’anno (+0,2%), mentre le diesel si confermano la categoria più stabile: –0,3% sia mese su mese che a livello annuale.

Un andamento che, come sottolinea Moritz Lück, SVP Sales & Operations di AUTO1 Group, riflette una tendenza ormai consolidata. “Dalla metà del 2025 osserviamo un calo costante dei prezzi delle auto usate, una tendenza che prosegue anche all’inizio di quest’anno”. Una dinamica che, sempre secondo Lück, “sta rendendo il mercato più accessibile e vivace sul fronte delle transazioni“.

Dealer prudenti: metà del mercato si aspetta ulteriori ribassi

Le prospettive per il resto del 2026 non sembrano prevedere inversioni di tendenza. La survey condotta da AUTO1.com tra i dealer europei mostra infatti un clima ancora improntato alla prudenza: quasi la metà degli intervistati (48,6%) ritiene che i prezzi continueranno a scendere nei prossimi mesi. Solo uno su cinque ipotizza un aumento, mentre il 31% prevede stabilità.

Il sentiment ribassista è particolarmente marcato in alcuni mercati: tra i dealer polacchi la quota di chi prevede ulteriori cali sale al 67,9%; tra quelli italiani al 53,5%; tra gli svedesi al 53,3%.

Questa percezione trova un riscontro anche nelle proiezioni economiche. Lück aggiunge infatti un orizzonte di medio-lungo periodo: “Guardando più avanti – sottolinea – lo scenario di base di Moody’s Analytics prevede che i prezzi delle auto usate aumenteranno del 21% entro il 2036 e quasi raddoppieranno entro il 2056, trainati dall’aumento dei costi delle materie prime e dei veicoli nuovi”. Una visione che, pur prevedendo una fase attuale di riequilibrio, indica un futuro di rincari strutturali.

Cosa guida (oggi) l’andamento dei prezzi delle auto usate?

Per i dealer intervistati, i fattori che determinano l’andamento dei prezzi delle auto usate sono molteplici, ma uno prevale sugli altri: la domanda dei consumatori, citata dal 29% del campione. Seguono i cambiamenti nelle preferenze verso alcune tipologie di veicoli (14,2%), segno che la transizione tecnologica incide sempre più sui listini.

La scarsità di veicoli, che negli anni scorsi aveva sostenuto i prezzi, viene oggi indicata solo dal 13,7% degli operatori. A prendere spazio è invece un altro elemento: la concorrenza dei brand cinesi, menzionata dal 25% di chi ha segnalato “altri fattori”. Si tratta di un tema particolarmente sentito in Paesi come Polonia, Spagna e Italia, dove la crescita dell’offerta a prezzi competitivi sembra esercitare un effetto ribassista anche sul mercato dell’usato.

Solo il 13% degli intervistati richiama il ruolo di normative UE su emissioni o fiscalità, mentre l’11% ritiene che i prezzi elevati del nuovo possano sostenere quelli dell’usato. Una lettura che però resta minoritaria, in un contesto dove il rallentamento della domanda e la crescente pressione competitiva sembrano pesare più degli altri elementi.