Molte aziende credono che addebitare al dipendente un corrispettivo per l’uso privato dell’auto aziendale migliori anche la deducibilità fiscale dei costi. Questa convinzione si è rivelata sbagliata, alla luce delle ultime interpretazioni normative e fiscali.

L’Agenzia delle Entrate e, da ultimo, l’interpello n. 909-622/2025 della DRE Emilia-Romagna, lo confermano con chiarezza: la percentuale di deducibilità rimane invariata al 70%, indipendentemente dall’addebito.

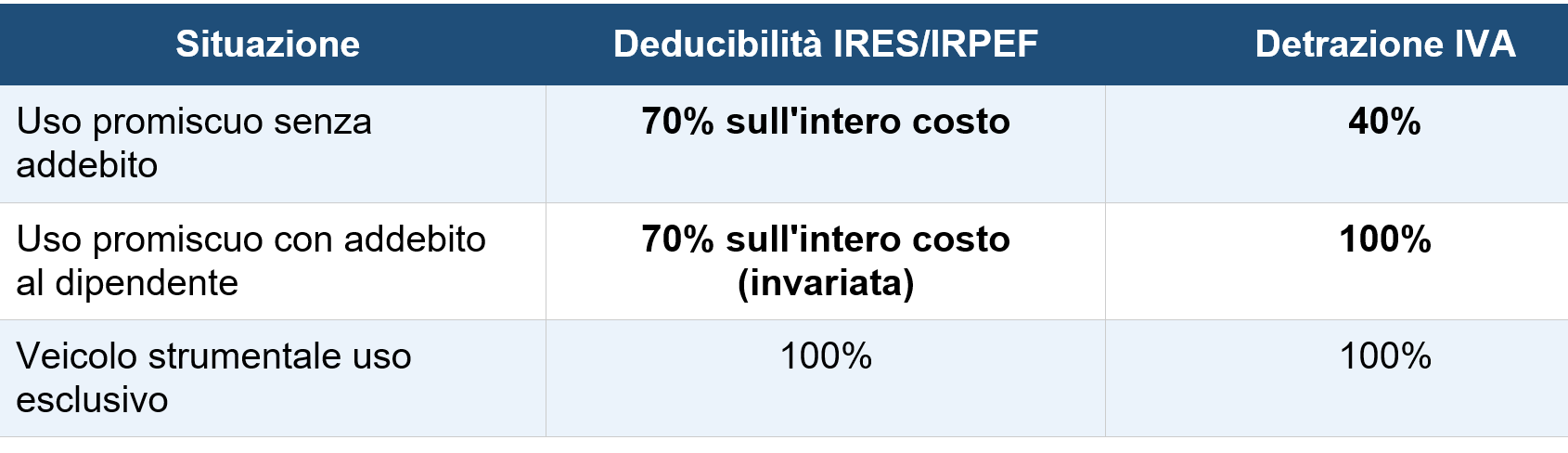

Regole fiscali in vigore per auto aziendali in fringe

Per le auto concesse in uso promiscuo ai dipendenti (utilizzo sia lavorativo che privato), la normativa — art. 164 TUIR per le imposte dirette e art. 19-bis1 DPR 633/72 per l’IVA — stabilisce limiti precisi di deducibilità e detraibilità, che sintetizziamo in questa tabella.

Cosa chiarisce l’interpello n. 909-622/2025

Un’impresa ha chiesto alla DRE Emilia-Romagna se, addebitando al dipendente — con apposita fattura mensile — la quota necessaria a sterilizzare il fringe benefit (art. 51, co. 4, lett. a) TUIR), la deducibilità dei costi potesse migliorare rispetto al limite del 70%.

La risposta è stata netta: no. Il 70% si applica sull’intero ammontare dei costi del veicolo, compresa la quota di spesa imputabile al fringe benefit tassato in capo al dipendente. L’addebito tramite fattura non sposta la percentuale di un punto percentuale ai fini delle imposte dirette.

Cosa cambia davvero con l’addebito al driver aziendale

Addebitare un corrispettivo al dipendente produce due effetti concreti e certi, ma entrambi diversi dalla deducibilità:

- IVA al 100%: il bene si considera usato interamente per l’attività d’impresa, consentendo la detrazione integrale dell’IVA (anziché il 40% senza addebito).

- Riduzione del fringe benefit: l’importo addebitato riduce o azzera il valore tassabile in capo al dipendente. L’interpello n. 14/2026 precisa che per azzerare il fringe benefit le trattenute devono corrispondere ai valori delle Tabelle ACI.

In sintesi, come funziona la deducibilità auto aziendali

L’addebito al dipendente è uno strumento utile, ma non per migliorare la deducibilità IRES/IRPEF. Chi struttura la car policy aziendale con questo obiettivo deve rivedere la propria strategia. Il beneficio reale è limitato all’IVA e alla gestione del fringe benefit. La deducibilità del 70% sui costi dell’auto rimane un tetto fisso, applicato sull’intero costo del veicolo, qualunque sia l’accordo con il dipendente.