Il Salone dell’Auto più importante del mondo è in Cina, lo sappiamo da qualche anno e quello del 2026, si è aperto sotto il claim “Lead the Era, Intelligent Future”. Ormai, mentre da noi i Saloni sono un passato che non torna in auge, in Cina è più di una semplice esposizione internazionale: è punto di osservazione privilegiato, per comprendere la trasformazione strutturale dell’industria automobilistica globale. Un settore, l’automotive 2026, dove la competizione non riguarda più soltanto i prodotti, ma l’architettura stessa dell’indutria, differenziata ma invasiva globalmente.

I numeri del salone dell’auto 2026 in Cina

Con circa 55 costruttori, 78 fornitori e oltre cento debutti mondiali, la manifestazione del Salone di Pechino 2026, restituisce l’immagine di un ecosistema industriale estremamente denso, in cui la crescita dei volumi non è più il driver principale però.

Il mercato cinese sta infatti entrando in una fase che può essere definita di “involuzione competitiva”: una condizione in cui la tecnologia si sviluppa a velocità estremamente elevata, ma viene rapidamente standardizzata e commoditizzata, mentre la pressione sui prezzi diventa il principale fattore di selezione industriale. A darne dettaglio ci sono i precisi studi di Alixpartners, che ha divulgato uno specifico documento dopo il mega-salone dell’auto di queste settimane e da cui sono tratte le immagini qui a corredo.

I prezzi sono in picchiata, non la qualità delle auto

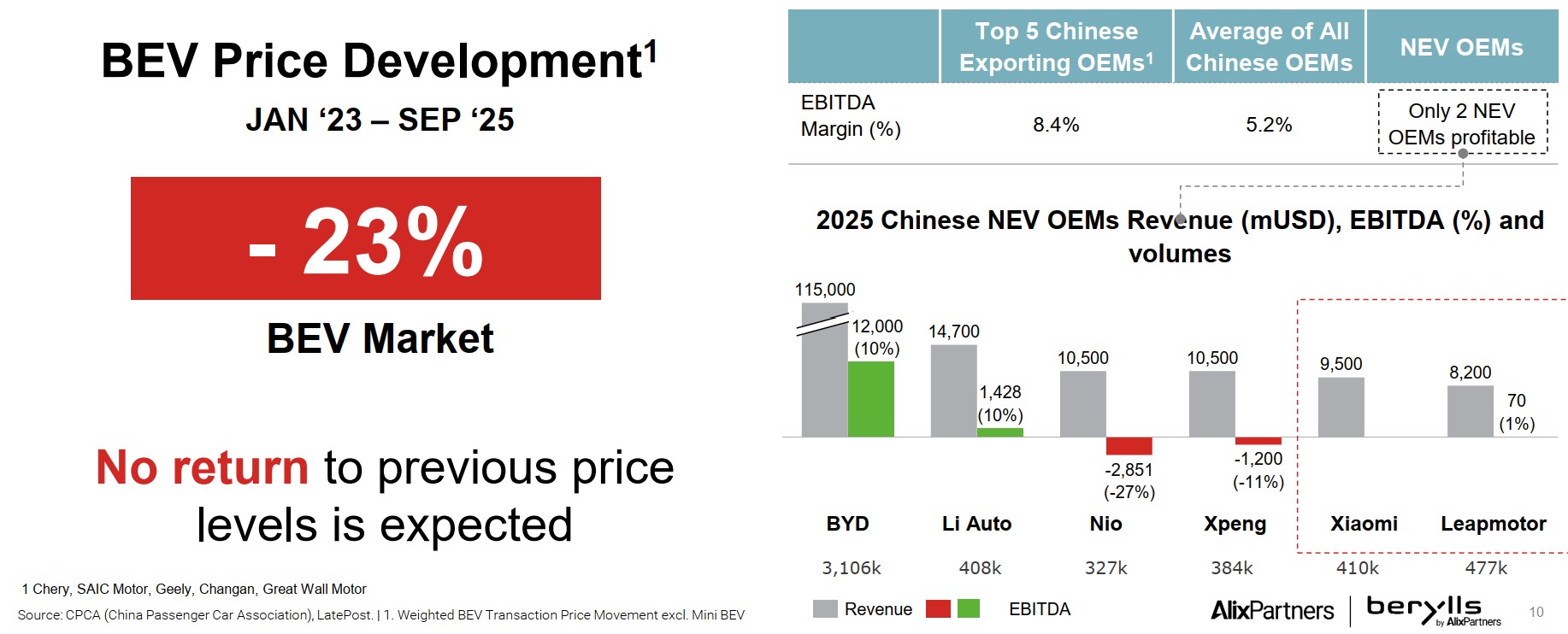

In questo contesto, i prezzi dei veicoli elettrici a batteria hanno registrato una contrazione nell’ordine del 23% in due anni, non come effetto di un calo della domanda, ma come conseguenza diretta della sovracapacità produttiva e dell’intensificazione della competizione interna. Il mercato non cresce più in modo lineare, ma si ristruttura attraverso una continua erosione dei margini e una selezione progressiva degli operatori.

Export automotive cinese

Il sistema industriale cinese opera oggi con una capacità produttiva significativamente superiore alla domanda domestica. La sovracapacità stimata nell’ordine di decine di milioni di veicoli si traduce in una pressione costante verso l’export, che non rappresenta più una scelta strategica, ma una necessità strutturale.

Nel 2025 le esportazioni hanno superato i sette milioni di veicoli, a cui si aggiungono circa 1,2 milioni prodotti all’estero. Le strategie industriali indicano inoltre una forte accelerazione della delocalizzazione produttiva, con l’obiettivo di triplicare la capacità fuori dalla Cina entro il 2030 e raggiungere circa 3,4 milioni di veicoli, di cui una quota significativa destinata al mercato europeo.

Il tema del software e il divario Cina – Occidente

Parallelamente, il divario tecnologico tra Cina e Occidente non si sta riducendo, ma ampliando. Il modello industriale cinese si fonda su una separazione sempre più netta tra hardware e software. L’automobile non viene più progettata come un sistema integrato, ma come una piattaforma hardware sulla quale viene sviluppato uno stack software che ne determina comportamento, valore e aggiornabilità.

Questa impostazione ha reso il software il vero centro di gravità della competizione. Circa il 36% dei costruttori e degli hyperscaler cinesi destina oltre metà del budget di ricerca e sviluppo al Software Defined Vehicle, mentre una quota crescente sviluppa internamente la cosiddetta “intelligenza” del veicolo.

L’uso sistematico di virtualizzazione e digital twin, adottato da circa l’80% degli operatori, consente di ridurre i tempi di sviluppo e aumentare la riutilizzabilità delle soluzioni software su piattaforme diverse, con tassi che arrivano fino al 50%.

Il confronto con i costruttori occidentali evidenzia una differenza non solo tecnologica, ma soprattutto di approccio industriale. In Europa e negli Stati Uniti lo sviluppo del software rimane in larga parte distribuito tra OEM e fornitori esterni, mentre in Cina la gestione dell’architettura digitale è sempre più internalizzata. Il risultato è una maggiore velocità di sviluppo, una riduzione del time-to-market e una capacità più elevata di aggiornamento continuo del prodotto.

Le auto per la Cina che piacciono sempre più anche fuori

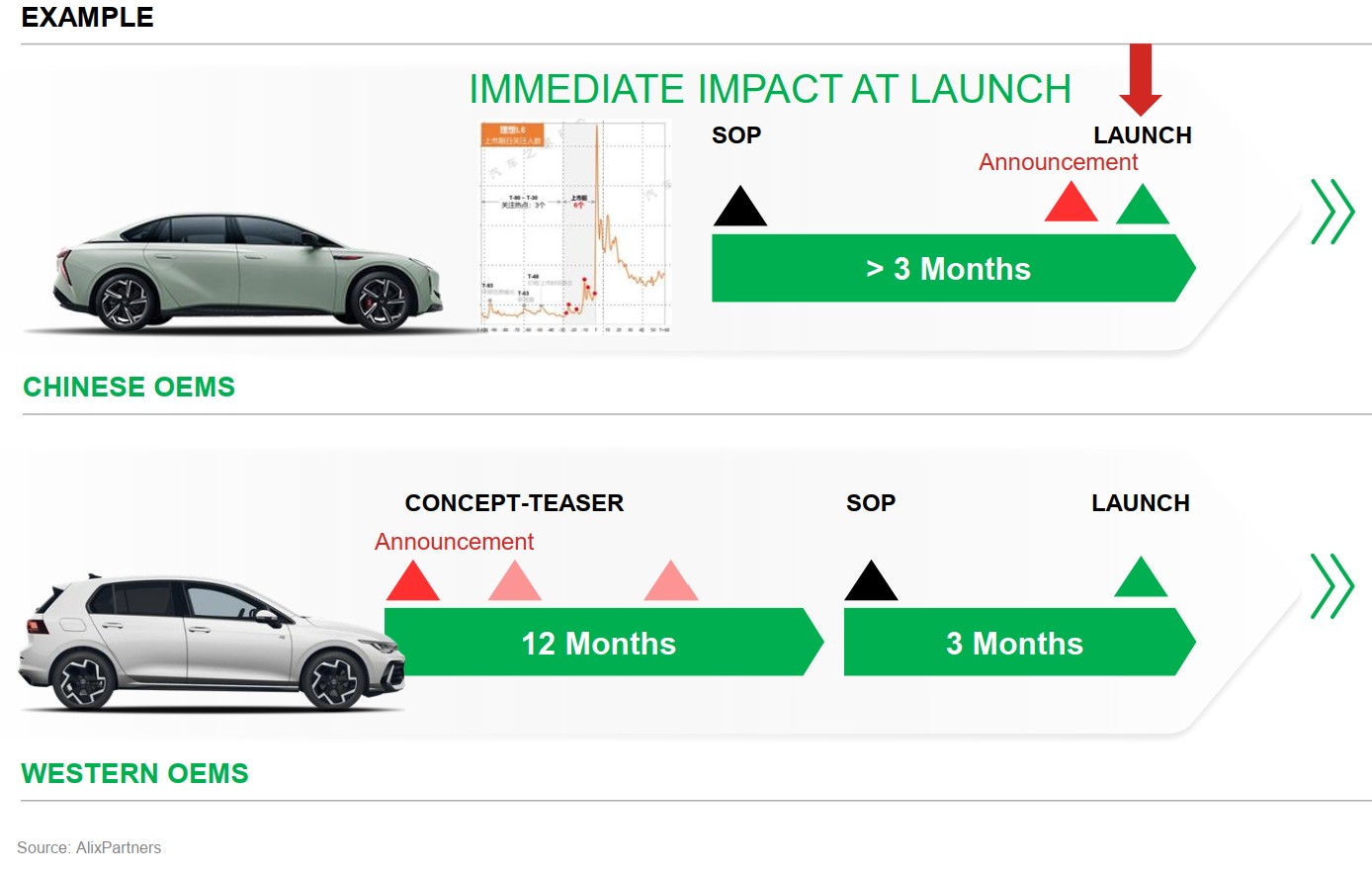

Questa differenza si riflette anche nella struttura del prodotto. Le vetture presentate al Salone mostrano un’evoluzione evidente verso interfacce digitali sempre più complesse, display di grandi dimensioni e sistemi di assistenza alla guida che raggiungono livelli L2 avanzati e, in alcuni casi, L3. In parallelo, il ciclo di lancio dei nuovi modelli si è drasticamente accorciato, riducendo la distanza tra sviluppo e commercializzazione.

Dal punto di vista economico, il sistema cinese combina questa accelerazione tecnologica con una forte pressione sui prezzi. Il vantaggio di costo stimato intorno al 35% rispetto ai competitor occidentali, unito alla scala produttiva e alla diffusione rapida delle tecnologie, consente ai costruttori cinesi di competere efficacemente anche sui mercati più maturi. Le esportazioni crescono a un ritmo superiore al 20% annuo e generano, in molti casi, margini superiori rispetto al mercato domestico.

Europa e Cina, nemici a letto

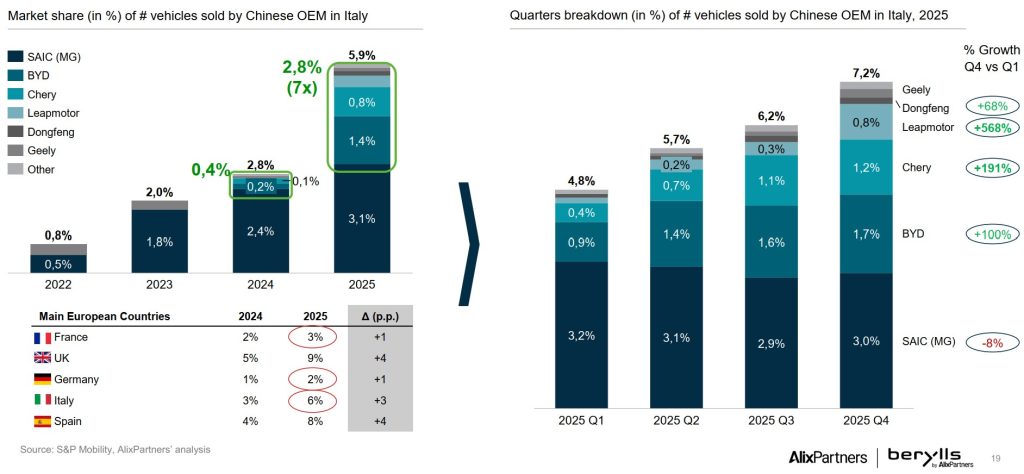

L’espansione globale è ormai una componente strutturale della strategia industriale cinese. L’Europa rappresenta la principale destinazione, ma non è più un mercato passivo: sta diventando un terreno di ridefinizione delle quote, dove la crescita dei brand cinesi avviene a fronte di una stagnazione complessiva dei volumi. In questo contesto, anche mercati come quello italiano mostrano un’accelerazione significativa della penetrazione dei nuovi player, con dinamiche di crescita molto rapide e una progressiva erosione delle quote dei marchi tradizionali.

La pressione non riguarda soltanto gli OEM, ma l’intera filiera. I fornitori cinesi stanno iniziando a entrare stabilmente in Europa con nuovi impianti produttivi, mentre parte della capacità industriale europea viene progressivamente ridimensionata. Il fenomeno non è più limitato alle batterie, ma si estende a elettronica, chassis e altri componenti ad alta intensità tecnologica.

Sul piano strutturale, l’industria europea si confronta con un problema di sovracapacità e sotto-utilizzo degli impianti, con livelli medi intorno al 55%. Questo si traduce in difficoltà crescenti nel sostenere gli investimenti necessari alla transizione elettrica, in un contesto caratterizzato da domanda incerta, infrastrutture di ricarica non ancora pienamente mature e pressione sui valori residui.

La conseguenza diretta è una compressione della redditività. I margini operativi dei principali costruttori europei si sono quasi dimezzati negli ultimi anni, mentre la profittabilità dei fornitori resta altamente polarizzata tra segmenti ad alta tecnologia, come semiconduttori e pneumatici, e il resto della filiera.

SDV

Il vero campo di competizione dei prossimi anni sarà il Software Defined Vehicle. In questo ambito, i dati mostrano una divergenza sempre più marcata tra Cina e Occidente. I costruttori occidentali tendono a delegare a partner esterni una quota rilevante dello sviluppo digitale, mentre i player cinesi internalizzano gran parte dell’architettura software. Questo non solo aumenta la velocità di innovazione, ma consente una maggiore coerenza tra piattaforma, prodotto e aggiornamento continuo.

Tuttavia, la monetizzazione del software si sta rivelando più complessa del previsto. Le strategie basate su subscription e servizi digitali aggiuntivi incontrano una domanda limitata: la maggior parte dei consumatori non è disposta a pagare in modo ricorrente per funzionalità software, riducendo il potenziale di ricavo atteso.

Il risultato è che il Software Defined Vehicle non si configura tanto come una nuova linea di business, quanto come un elemento necessario alla sopravvivenza competitiva. Chi non controlla questa dimensione rischia di perdere progressivamente capacità di innovazione sul prodotto principale.

Consumatori avvantaggiati

Anche dal lato della domanda emergono segnali chiari. I consumatori non premiano necessariamente la massima digitalizzazione, ma cercano un equilibrio tra prezzo, qualità percepita e contenuto tecnologico. In molti mercati, soluzioni come i range extender o gli ibridi evoluti continuano a rappresentare alternative concrete alla piena elettrificazione, mentre la domanda di sistemi di guida autonoma avanzata resta più contenuta rispetto alle aspettative industriali.

Il quadro complessivo che emerge è quello di un’industria automobilistica globale che non sta semplicemente attraversando una transizione tecnologica, ma una ridefinizione strutturale del proprio modello competitivo. La Cina non è più soltanto un attore centrale del mercato, ma un sistema industriale integrato che combina sovracapacità produttiva, velocità di sviluppo software e aggressività esportativa.

L’Europa, al contrario, si trova in una fase di adattamento complesso, caratterizzata da margini in contrazione, capacità produttiva non pienamente utilizzata e un crescente divario sul piano dell’architettura digitale del prodotto.

In questo scenario, la competizione non riguarda più singoli modelli o marchi, ma la capacità di definire l’architettura dell’automobile del futuro. E oggi, questa architettura è sempre più determinata da un modello industriale in cui il software è centrale, il ciclo di sviluppo è continuo e la scala produttiva è globale per costruzione. Il Salone 2026, è anticipatore di un nuovo equilibrio industriale globale.