Lunga 250 metri, carica fino all’ultimo metro cubo di carburante per aerei, la petroliera Rong Lin Wan sta attraversando in questi giorni l’Atlantico. Quando attraccherà nel porto di Rotterdam il 9 aprile, consegnerà all’Europa quello che potrebbe essere l’ultimo carico di cherosene proveniente dal Golfo Persico prima del blocco dello Stretto di Hormuz.

Partita il 26 febbraio dal terminal petrolifero di Mina Al Ahmadi, in Kuwait, la nave battente bandiera di Singapore è riuscita ad attraversare lo stretto prima che l’Iran ne bloccasse il traffico. Dopo di lei, almeno per ora, nessuna altra petroliera diretta verso gli aeroporti europei ha lasciato il Golfo.

Un dettaglio logistico che sta diventando un problema strategico per il trasporto aereo del continente.

In Europa è conto alla rovescia del carburante

Dentro le principali compagnie aeree europee la preoccupazione cresce di giorno in giorno. Secondo le stime interne di diversi operatori, la disponibilità di jet fuel potrebbe ridursi drasticamente già nelle prossime settimane.

Le aziende stanno studiando contromisure temporanee: attingere alle scorte strategiche, rinviare la manutenzione delle raffinerie prevista in primavera o riorganizzare la logistica dei rifornimenti. Ma si tratta di soluzioni che potrebbero guadagnare al massimo tre o cinque settimane.

Oltre quella finestra, il rischio diventa concreto.

Europa: una lunga storia di dipendenza energetica

Quasi la metà del jet fuel utilizzato negli aeroporti europei proviene da raffinerie situate lungo lo Stretto di Hormuz, uno dei punti di transito energetici più delicati del pianeta. Il blocco della rotta sta quindi colpendo un anello fondamentale della catena di approvvigionamento.

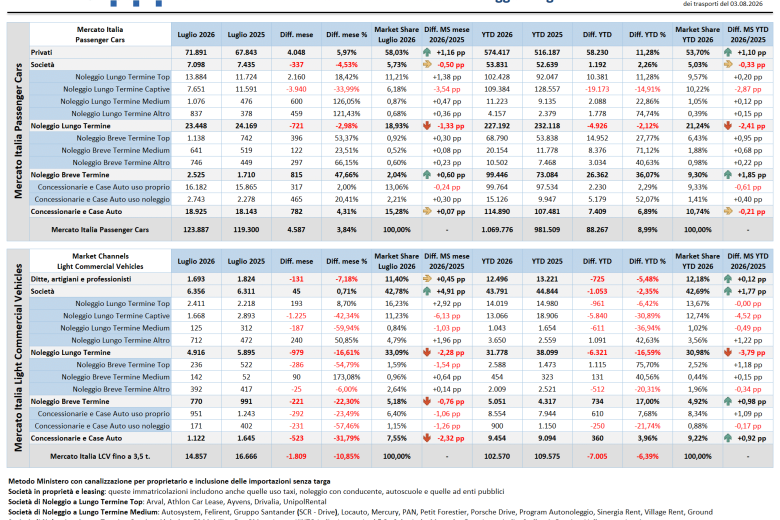

Altri fornitori esistono – Stati Uniti, Africa occidentale e India – ma non producono abbastanza carburante per compensare il deficit europeo. Nel 2025 l’Italia ha prodotto circa 674 mila barili di jet fuel al giorno, ma ne ha consumati quasi 1,3 milioni, importando quindi metà del fabbisogno.

La vulnerabilità europea, tuttavia, non nasce con la crisi attuale. Negli ultimi anni il continente ha progressivamente ridotto la propria capacità di raffinazione e produzione di carburanti aeronautici. Diverse raffinerie sono state chiuse o riconvertite e la produzione di jet fuel è diventata meno conveniente rispetto ad altri derivati petroliferi.

Il risultato è una dipendenza sempre più marcata dalle importazioni, in particolare da regioni geopoliticamente instabili. Una scelta industriale ed energetica che negli anni è stata giustificata da motivazioni ambientali e di mercato, ma che oggi espone il sistema dei trasporti europei a shock esterni.

Le petroliere cambiano rotta: deficit di carburante in Europa

Nel frattempo anche il mercato globale si sta muovendo. Molte petroliere cariche di carburante stanno deviando verso l’Asia, dove la domanda è più forte e i margini di profitto sono più alti.

Inoltre Paesi come Corea del Sud e Cina stanno limitando le esportazioni per proteggere i propri mercati interni, aggravando la pressione sui rifornimenti europei.

Nel principale hub petrolifero del continente – l’area Amsterdam-Rotterdam-Anversa – le scorte risultano già inferiori alla media stagionale.

Piani di emergenza carburante nelle compagnie

Le compagnie aeree stanno preparando scenari che fino a poche settimane fa sembravano impensabili. Il gruppo Lufthansa, ad esempio, valuta tra le opzioni anche il possibile fermo temporaneo di 20-40 aeromobili.

Le misure allo studio includono:

- riduzione delle frequenze sulle rotte più servite

- sospensione di alcuni collegamenti intercontinentali

- concentrazione delle operazioni sugli aeroporti principali

Le prime tratte a rischio sarebbero quelle turistiche e le isole, più difficili da rifornire.

Il prezzo del carburante aumenta non solo in Europa

Non è solo una questione di quantità. Che il costo del carburante per aerei e dunque dei voli stesse aumentando rapidamente non è una novità. Ma negli ultimi giorni una tonnellata di jet fuel ha sfiorato 1.800 dollari, più del doppio rispetto alla fine di febbraio.

Molte compagnie avevano acquistato carburante in anticipo per proteggersi dalle oscillazioni del prezzo del petrolio. Tuttavia i contratti coprono soprattutto il costo del greggio, mentre il margine di raffinazione – il cosiddetto crack spread – è esploso e resta interamente a carico dei vettori.

L’estate sotto osservazione

Il momento più critico potrebbe arrivare proprio quando il traffico aereo raggiunge il suo picco: l’estate. Tra giugno e settembre gli aeroporti europei registrano il maggior numero di passeggeri e rappresentano la stagione più redditizia per le compagnie.

Se la crisi energetica dovesse protrarsi, la riduzione dei voli potrebbe colpire proprio i mesi di massima domanda.

Michael O’Leary, amministratore delegato di Ryanair, ha indicato una soglia temporale precisa: se lo Stretto di Hormuz dovesse riaprire entro metà o fine aprile, l’approvvigionamento potrebbe tornare alla normalità. In caso contrario, tra maggio e giugno fino a un quarto delle forniture potrebbe essere a rischio.

Gli aeroporti d’Europa invitano alla cautela

Dal lato degli aeroporti, il messaggio è più prudente: niente allarmismo. L’associazione ACI Europe segnala che l’86% degli scali dichiara livelli di scorte normali o superiori alla media.

Questo significa che non esiste al momento un rischio immediato di carenza generalizzata.

Ma la situazione resta fragile. Se il blocco del traffico petrolifero nello Stretto di Hormuz dovesse prolungarsi ancora a lungo, la logistica energetica del trasporto aereo europeo potrebbe entrare in una fase di forte tensione.