Per fare un punto della situazione sul settore automotive, soprattutto europeo, parliamo con uno dei referenti più “sul pezzo” in tema di tendenze e previsioni: Dario Duse, EMEA Automotive and Industrial Practice Co-leader & Italy Country Head di AlixPartners. La nota società da poco pubblicato il proprio 2023 Global Automotive Outlook, che traccia il percorso di un mondo caro alle flotte aziendali e perturbato, da molti fattori, in Europa.

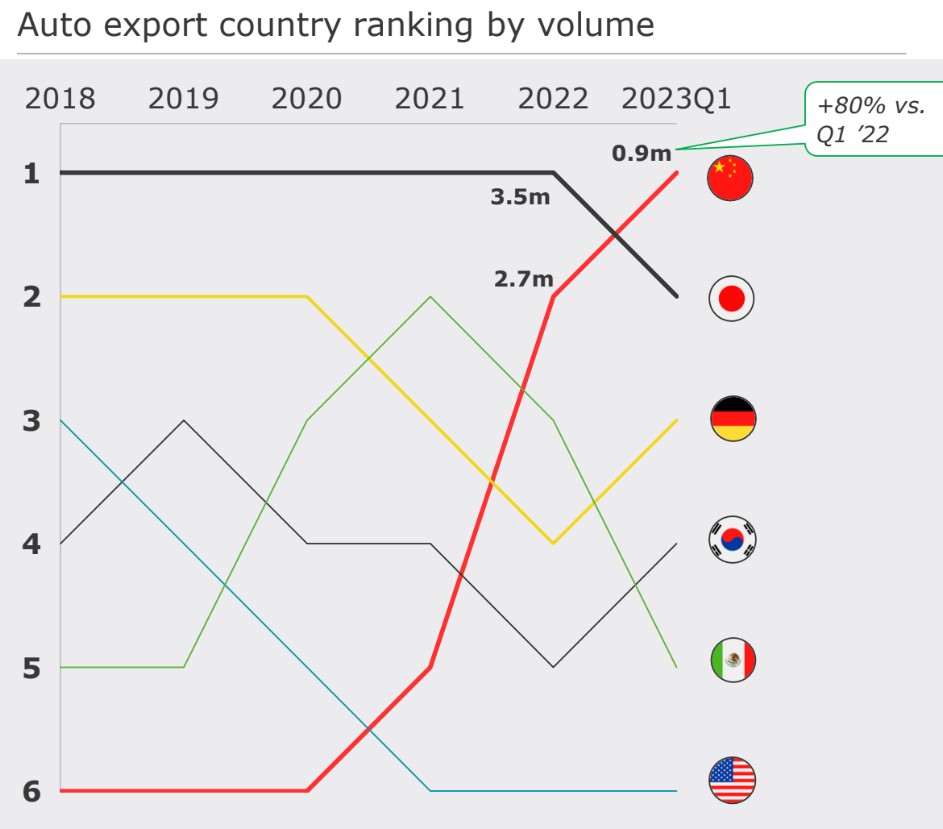

Dalla presentazione del vostro ultimo studio si è compreso il passo già compiuto più dalla Cina, che dall’elettrico: cosa possiamo attenderci sugli equilibri europei?

«Quest’anno si esce da un triennio di limitata capacità produttiva, soprattutto per via dei semiconduttori, riequilibrando progressivamente domanda e offerta, verrà meno la possibilità di continuare ad utilizzare la leva che ha dato ai costruttori forza sul pricing, . C’è poi un rimbalzo dei volumi, soprattutto negli USA ma anche in Europa, dove siamo a +6% ma non ci aspettiamo di tornare ai 20,8 milioni di veicoli del 2019. La ripresa proseguirà in Nord America, mentre solo la Cina dovrebbe continuare a crescere ma con ritmi più bassi , perché non aveva subito il tracollo nel 2020, e perché ha una dinamica diversa anche se le incertezze sull’andamento economico complessivo ci sono anche lì.

Europa e Italia restano comunque sotto i livelli pre-Covid e noi siamo fanalino di coda, con 1,5 milioni di veicoli nuovi nel 2022 (contando auto e LCV). Ora attendiamo un +12/15%, nel 2023, in futuro però, complice l’incertezza su target 2035 ed operatività della transizione ci sono domande sospese: sviluppo delle infrastrutture, valore residuo a fine vita di un’elettrica e economicità oltre che sostenibilità, di una Bev.

Lo scenario è di fine della fase con offerta limitata, ma con crescita abbastanza bassa: da qui al 2027 è attesa al 2%, senza tornare a livello pre-crisi. Nel frattempo, i costruttori cinesi hanno completato il ciclo tecnologico e anche attinto dal settore occidentale, specie per il design, arrivando a una offerta pienamente competitiva sull’elettrico. E’ normale attendersi che crescano, non appena avranno costruito un posizionamento di Brand ed una rete distributiva e di assistenza.

Nel 2022 i cinesi puri erano al 4% di mercato, in Europa. Ci aspettiamo saliranno al 6% nel 2026: per qualche anno ancora quindi una quota bassa, ma le generazioni nuove di modelli cinesi sono già pronte all’Europa e agli USA. Per tecnologia sono alla pari, sono avanti su batterie e tech features (SW, infotainment, ADAS) e su disegni di interni ed esterni alcuni costruttori se la giocano alla pari con marchi europei blasonati. Curioso vedere poi come la percentuale di ADAS a pari categoria in Cina, sia superiore sulle loro auto, rispetto a quelle delle JV estere.»

Quali azioni sarebbero auspicabili, per dare maggior respiro al settore nel Vecchio Continente?

«Innanzitutto non è una minaccia così imminente: i player cinesi prima seguiranno il proprio mercato domestico, dove dominano per la prima volta quest’anno. Non invaderanno in massa quest’anno, come si teme, ma certamente stanno affilando le armi per entrare in modo massiccio nei prossimi anni. Non hanno reti distributive e di Aftersales pronte, l’assistenza è una barriera nonostante i nuovi formati di acquisto. Salvo per Geely, che può fare leva su rete Volvo, gli altri devono fare accordi o strutturarsi

Gli occidentali poi, sanno che da noi si premia la qualità, per evitare richiami e problemi con i media . È un approccio diverso e costruito nel tempo, guidato da prodotto e ingegneria, diverso dai player cinesi. Generalmente più “coraggiosi” e focalizzati sulla minimizzazione dei tempi di sviluppo: lanciano prima e rapidamente novità. Toccherà snellire i processi ai player tradizionali: oggi sono ai 3 o 4 anni di sviluppo, in Cina i nuovi player sono molto più rapidi a mettere il prodotto sul mercato, rinnovandolo e “ottimizzandolo” con un tasso maggiore degli occidentali.

Non parliamo comunque di cose inedite, Marchionne nel 2015 diceva che troppi miliardi erano spesi in ingegneria e sviluppo di elementi che il consumatore non trovava poi direttamente tangibili o interessanti».

A livello aziendale, per le flotte, cosa possiamo prevedere data la crescita del peso nell’immatricolato italiano. Un trend stabile?

«Chiaramente le flotte hanno obiettivi dichiarati, anche in ESG e ora si trovano più alternative, globali. Essendo poi un possesso finanziato, le aziende si svincolano dal valore residuo che è un bel tema di fondo, per le elettriche. Dovrebbero avere un ruolo e lo hanno, certo, ma in Italia l’incentivazione ed il trattamento fiscale non stanno supportando le flotte aziendali che pure potrebbero avere un ruolo maggiore

All’estero ci sono incentivi indiretti, per le company car. I tax benefit danno un boost altrove. Senza entrare in dati specifici, il contesto è favorevole e poi plafonerà il peso ora crescente, secondo gli incentivi che potrebbero arrivare per le aziende.Cresce il Noleggio a Lungo Termine, che aiuta a gestire l’incertezza su 2035 ed elettrico. Mancando le indicazioni operative, su costi e sistemi ricarica, su batterie e valore residuo, il rent aiuta tutti, aziende e privati. Restano quindi fattori positivi per lo sviluppo del B2B.»

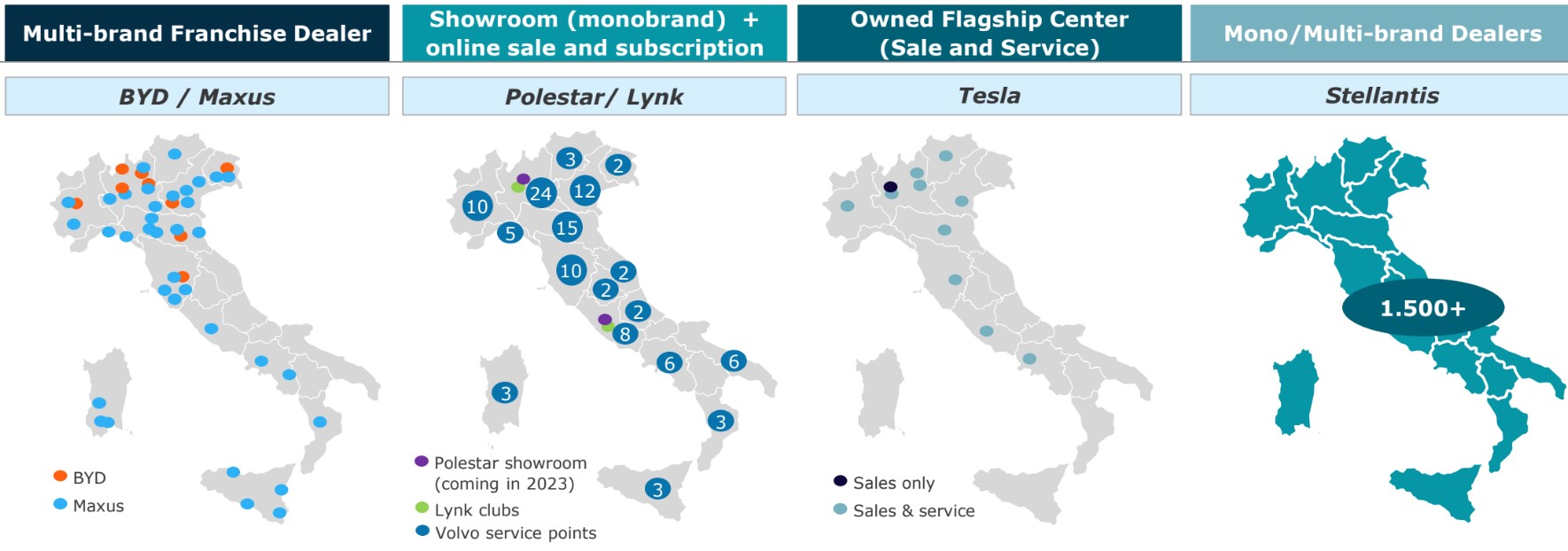

Possiamo stimare situazioni diverse per i fleet manager rispetto all’offerta in cambiamento, dalle Case e nella distribuzione?

«Le reti distributive evolveranno includendo nuovi brand e nuove offerte. Per i fleet managers, la scelta sarà probabilmente più ampia e forse competitiva, e alcuni nuovi entranti potrebbero definire offerte dedicate per penetrare un canale “pilota” per la diffusione dei propri veicoli. Questo fattore non dovrebbe limitare l’offerta, che anzi potrebbe essere ampliata. Selettivamente cinese o di marchi governati dai cinesi, in affiancamento e in concorrenza con quelli già consolidati.»