Per il secondo anno consecutivo l’automotive è considerato il settore più “disrupted” al mondo. Non è soltanto una questione di elettrificazione, né di concorrenza cinese. È l’intero modello industriale che ha governato negli ultimi cento anni che sta entrando in una fase di trasformazione che coinvolge produzione, tecnologia, finanza, occupazione e perfino la natura stessa delle fabbriche.

La fotografia scattata dal Global Automotive Outlook 2026 di AlixPartners racconta un’industria che continua a generare quasi 90 milioni di veicoli all’anno, ma che deve fare i conti con margini in calo, capacità produttiva inutilizzata, nuovi concorrenti e una rivoluzione digitale che rischia di spostare il valore lontano dai costruttori tradizionali. E, in prospettiva, porta a una domanda fino a poco tempo fa impensabile: se non ci saranno abbastanza auto da produrre, cosa costruiranno le fabbriche europee?

La crisi automotive non si vede nei volumi ma nelle casse

A prima vista il mercato globale non sembra attraversare una fase drammatica. Le vendite mondiali dovrebbero attestarsi a 88,1 milioni di veicoli nel 2026, con una successiva lenta risalita verso quota 95 milioni entro la fine del decennio. Il problema è che i costruttori stanno guadagnando meno. Molto meno.

Se nel 2022 gli OEM avevano beneficiato di una situazione straordinaria fatta di scarsità di prodotto e prezzi elevati, oggi la questione è ribaltata. La redditività dei costruttori è in costante diminuzione, mentre molti fornitori stanno mostrando performance economiche migliori rispetto ai propri clienti.

Anche gli indicatori finanziari iniziano a lanciare segnali di attenzione. La capacità di sostenere il debito si sta deteriorando e gli analisti osservano livelli che ricordano quelli registrati alla vigilia della crisi finanziaria globale. Non siamo davanti a un’emergenza, ma certamente alla fine di una stagione.

Il paradosso cinese: il mercato cala, l’influenza cresce

La notizia più sorprendente del 2026 arriva dalla Cina. Per la prima volta il mercato automobilistico cinese registra una contrazione importante, con una flessione del 10% che porta le vendite a circa 24,6 milioni di unità.

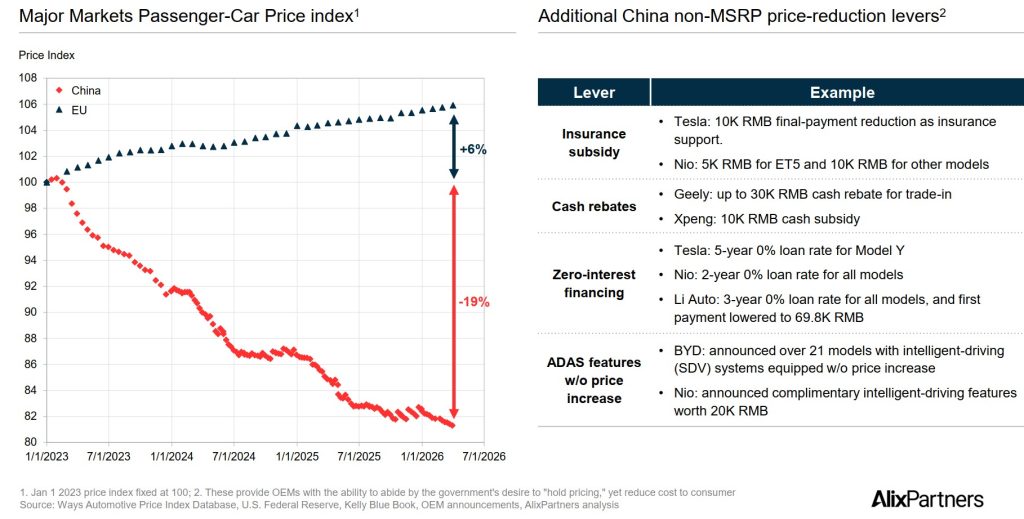

Una frenata che nasce soprattutto dalla crisi immobiliare. Per anni il benessere delle famiglie cinesi è stato legato al valore degli immobili. Con il rallentamento del real estate, diminuisce la disponibilità alla spesa e anche l’acquisto dell’auto viene rinviato. A questo si aggiunge una feroce guerra dei prezzi che ha visto il valore medio dei veicoli scendere del 19% dal 2023 a oggi. Ma la contrazione del mercato interno sta spingendo i costruttori locali a cercare sbocchi all’estero, con ancora maggiore aggressività. Nel 2026 la Cina dovrebbe esportare circa 10 milioni di veicoli, il 41% in più rispetto all’anno precedente. Un volume senza precedenti, che conferma il Paese come principale esportatore mondiale di automobili.

Ancora più interessante è ciò che sta accadendo dietro le quinte. I gruppi cinesi non puntano più soltanto all’export. Stanno localizzando la produzione, costruendo partnership e cercando accesso diretto agli impianti occidentali. La capacità produttiva cinese all’estero dovrebbe passare da 1,2 milioni di veicoli a 3,4 milioni entro il 2030. In altre parole, la Cina non vuole più soltanto vendere auto in Europa. Vuole costruirle in Europa.

Il segreto dei cinesi? Non è il costo del lavoro

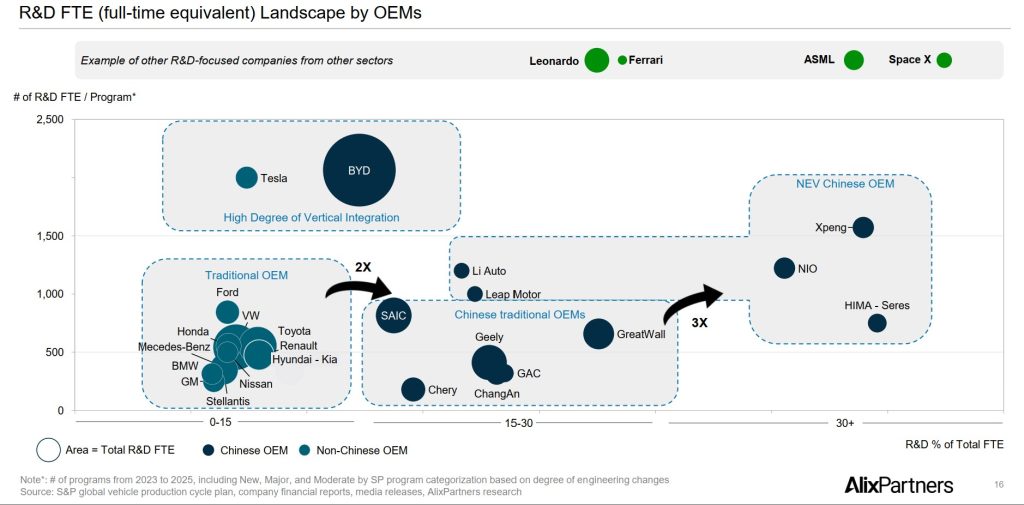

Per anni l’industria occidentale ha spiegato il successo cinese con salari più bassi e sostegno pubblico. Entrambi fattori reali. Ma il report evidenzia come i costruttori cinesi investono molto più pesantemente in ricerca e sviluppo.

Mentre la maggior parte degli OEM tradizionali destina alla R&D tra il 7% e il 9% della forza lavoro, molti produttori cinesi si collocano tra il 14% e il 25%. Alcuni casi estremi, come Xpeng, Nio o HIMA, arrivano addirittura vicino al 40%. BYD, da sola, impiega oltre 120.000 persone nella ricerca e sviluppo. Numeri che aiutano a comprendere perché i costruttori cinesi riescano a progettare, industrializzare e aggiornare nuovi modelli con velocità che spesso sorprendono gli stessi concorrenti occidentali.

L’Europa e il problema delle fabbriche vuote

Se la Cina combatte con una domanda interna debole, l’Europa deve affrontare un problema ancora più delicato: l’eccesso di capacità produttiva. Gli impianti europei lavorano mediamente attorno al 55% della capacità disponibile. La stima parla di circa 2,5 milioni di unità di capacità immediatamente disponibili negli stabilimenti meno utilizzati. Una situazione che rende inevitabili nuove forme di collaborazione.

Non è un caso che diversi gruppi cinesi stiano valutando accordi industriali con costruttori europei. Chery guarda a impianti Nissan nel Regno Unito. Geely osserva capacità produttive Ford in Spagna. XPeng viene indicata tra i marchi interessati a possibili asset Volkswagen. Uno scenario che fino a pochi anni fa sarebbe sembrato paradossale.

L’Europa che per decenni ha insegnato alla Cina come costruire automobili oggi potrebbe diventare il luogo in cui i costruttori cinesi utilizzano capacità produttiva occidentale per aggirare dazi e barriere commerciali.

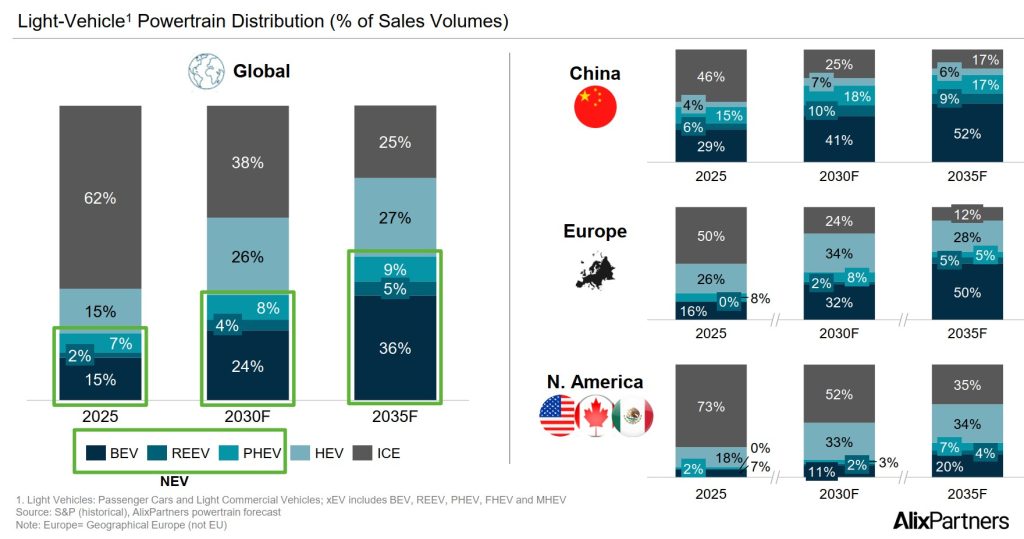

L’elettrico rallenta, l’ibrido si prende la rivincita

Un altro tema che emerge chiaramente riguarda la transizione energetica. L’elettrico continua a crescere, ma a ritmi inferiori rispetto a quelli immaginati pochi anni fa. I principali costruttori europei hanno rivisto i loro programmi di prodotto.

Tra il 2026 e il 2030 i modelli plug-in previsti risultano inferiori del 6% rispetto alle pianificazioni formulate soltanto due anni fa. Parallelamente, i modelli ibridi aumentano del 21%. Significa che l’industria sta correggendo la rotta sulla base di ciò che chiedono realmente i clienti.

L’effetto economico è stato pesante: i grandi costruttori mondiali hanno già contabilizzato oltre 75 miliardi di dollari di svalutazioni legate a investimenti sull’elettrico ritenuti eccessivi o troppo anticipati rispetto all’evoluzione del mercato. Per chi gestisce flotte aziendali il messaggio è che l’ibrido continuerà a svolgere un ruolo molto più importante e duraturo di quanto previsto solo pochi anni fa.

L’auto sta diventando uno smartphone

Mentre si discute di motorizzazioni, la rivoluzione si sta consumando nell’elettronica. L’industria sta passando dal concetto di Software Defined Vehicle a quello di AI Defined Vehicle. Non si tratta più soltanto di aggiornare funzioni via software. L’intelligenza artificiale diventa parte integrante dell’architettura del veicolo, della sicurezza, della gestione energetica e dell’esperienza utente.

Qui emerge un rischio strategico enorme per gli OEM tradizionali. Il potere tecnologico si sta concentrando nelle mani di pochi soggetti globali: NVIDIA, Qualcomm, Google e altri grandi attori digitali che controllano chip, cloud, sistemi operativi e piattaforme di sviluppo. È un fenomeno già visto nel mondo degli smartphone. Chi produce il dispositivo rischia di diventare sempre più un integratore finale, mentre il valore economico migra verso chi controlla il software.

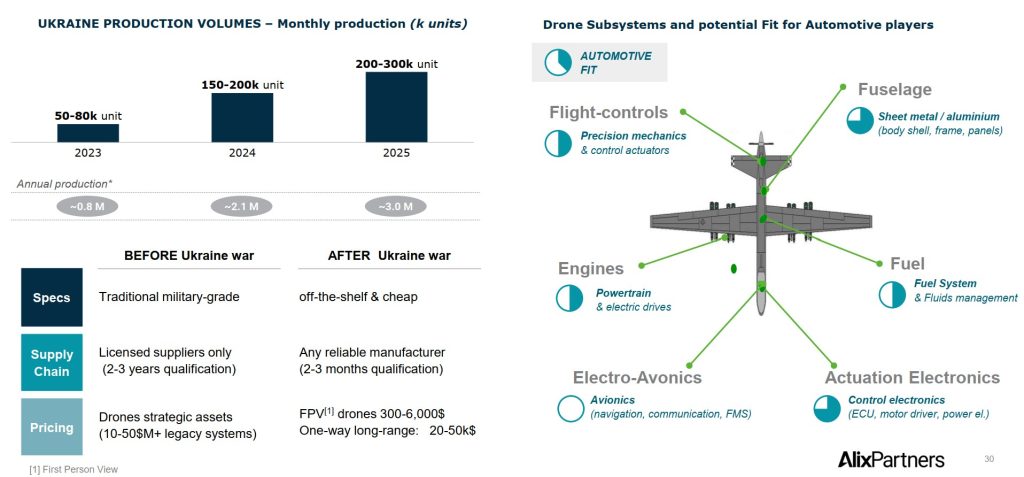

E se le fabbriche iniziassero a costruire droni?

Con il mercato automobilistico europeo destinato a rimanere stagnante per molti anni, i costruttori stanno valutando attività industriali adiacenti in grado di assorbire capacità produttiva inutilizzata. Tra queste compaiono i sistemi di accumulo energetico, la robotica umanoide e soprattutto la difesa. In particolare, il mercato dei droni.

La guerra in Ucraina ha cambiato il paradigma. Se in passato i droni erano sistemi complessi e costosissimi, oggi una parte crescente della domanda riguarda prodotti relativamente semplici, spesso usa e getta, costruiti in volumi molto elevati. E qui emerge la compatibilità con il mondo automotive.

Motori elettrici, batterie, elettronica di controllo, attuatori, componentistica meccanica, assemblaggio industriale: gran parte delle competenze necessarie è già presente nelle fabbriche automobilistiche europee. Non significa che domani vedremo uscire droni dove oggi si producono automobili…. Ma per la prima volta, questa ipotesi viene considerata industrialmente plausibile. Ed è un segnale di quanto profonda sia la trasformazione in atto.

La partita è iniziata, gli investimenti europei no

Il rischio più grande per l’Europa non è perdere quote di mercato, come sta accadendo in Italia dove i brand cinesi volano. È perdere velocità. I costruttori cinesi hanno costruito il loro vantaggio su un ecosistema rapido, integrato e orientato all’innovazione. Secondo AlixPartners, Pechino ha investito circa 230 miliardi di dollari in quindici anni per costruire la propria leadership automobilistica.

L’Europa risponde con nuove iniziative industriali e con una crescente attenzione alla produzione locale. Ma il nodo resta quello delle risorse e dei tempi di esecuzione. Nel frattempo il mercato continua a cambiare. Le auto diventano piattaforme software. L’intelligenza artificiale entra nei veicoli. Gli impianti cercano nuove missioni industriali. Le alleanze si moltiplicano. Se il dibattito pubblico continua a concentrarsi sull’elettrico sì o elettrico no, l’industria ha già iniziato a discutere di altro. Di software, di chip, di robotica, di difesa e, forse, di droni.

Aggiungiamo noi, come ricodato anche dagli esperti di Alixpartners, che la difesa del settore a lungo termine non passa solo da misure come i dazi, ma anche da quelle di tutela e gestione dei dati, nei veicoli, cosa che ad esempio in America è molto rilevante.