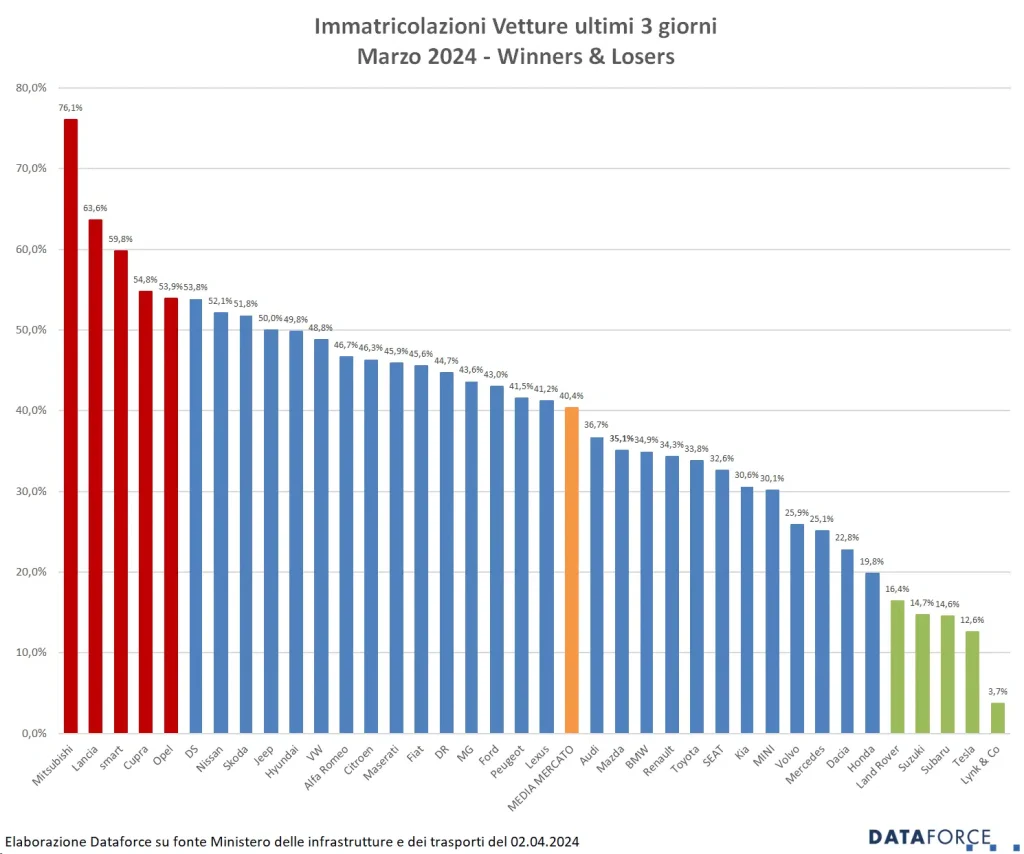

Il 2024 segna un primo stop del mercato dell’auto dopo un anno e mezzo di crescita: a marzo le immatricolazioni Passenger Cars hanno fatto registrare una leggera flessione, dovuta anche ai due giorni lavorativi in meno rispetto al 2023 (21 anziché 23). Le nuove targhe sono state 162.842, 6.106 in meno (-3,61%).

In positivo, invece, il mercato dei Light Commercial Vehicles: 19.002 immatricolazioni, 945 in più (+5,23%). A prescindere dal minor numero di giornate utili alle attività di immatricolazione, il rallentamento di marzo è anche dovuto all’attesa dei nuovi importi, più generosi, previsti per gli incentivi all’acquisto, che dovrebbero iniziare a essere erogati durante il mese di aprile.

Lo si evince dall’analisi dei canali di distribuzione del mese che si è appena concluso: privati a -5,5%, acquisti diretti delle Società a -8,11% e noleggio a lungo termine addirittura a -21,14%. A bilanciare il mercato, rendendo meno grave il passivo, sono stati gli altri due comparti restanti: il noleggio a breve termine (+54,75%) e le auto-immatricolazioni delle Case e dei Concessionari (+27%).

I rent-a-car hanno immatricolato 7.000 Passenger Cars in più che, sommate alle 4.000 vetture supplementari delle auto-immatricolazioni, significano 11.000 auto nuove in aggiunta per questi due canali, che vanno a ridurre l’impatto sul mercato totale dei risultati negativi degli altri tre settori (circa 5.000 in meno per i privati, -700 per le aziende e quasi 12.000 mancanti dal NLT).

Tendenze mercato auto Italia 2024

Il saldo del trimestre delle Passenger Cars si mantiene comunque ancora in territorio positivo: +5,71%, che significano quasi 25.000 auto nuove in più sul 2023, ma l’attivo si dimezza rispetto al bimestre precedente quando il +10,7% di gennaio e il +12,7% di febbraio avevano fatto iniziare il 2024 in modo piuttosto incoraggiante.

I risultati di marzo incidono fortemente sulla composizione della distribuzione delle immatricolazioni: la quota dei privati nel terzo mese dell’anno è stata di appena il 50% sul totale del mercato, quella delle aziende che comprano direttamente è scesa sotto il 5%, il long rent, che già non era stato brillante nei mesi precedenti, si attesta al 21% di market share, mentre lo short rent cresce oltre il 12% e le auto-immatricolazioni risalgono fino a sfiorare anch’esse il 12%. A questo risultato non è certamente estraneo l’inizio delle campagne di smaltimento delle auto che, a partire da luglio, non saranno più in regola con le nuove normative sugli Adas.

Tendenze mercato veicoli commerciali 2024

Nell’ambito dei veicoli commerciali leggeri, il +5,23% di marzo porta il saldo del primo trimestre a sfiorare un eccellente +20% (esattamente la crescita è del 19,42%, con circa 8.700 LCV targati in più). A marzo i canali che risultano in attivo sono stati il noleggio a lungo termine (+6,33%), il breve termine (+18,17%) e, soprattutto, il comparto delle auto-immatricolazioni, che ha fatto segnare +47,04%.

Previsioni mercato 2024 e commento

La situazione di stallo del mercato, in attesa dei nuovi incentivi, ha portato Dataforce a rivedere al ribasso il forecast: la previsione aggiornata ipotizza un mercato Passenger Cars a fine dicembre a quota 1.615.000 unità (15.000 in meno rispetto alla precedente release), con una crescita del 2,7% sul 2023. In termini di volumi l’incremento significa quasi 43.000 targhe in più. Per gli LCV, invece, il mercato a fine anno dovrebbe attestarsi a 190.000 unità (5.000 in meno rispetto alla previsione rilasciata a inizio 2024), con un incremento dell’1,5%, ossia quasi 2.800 mezzi da lavoro in più.

“Si parla solo di incentivi ultimamente”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “quando si sarebbe fatto meglio a non parlarne affatto. Il solo nominarli ha avuto come sempre l’effetto di mandare in stallo il mercato, e adesso ci attendiamo questo rilancio, una ripresa del comparto che, a parte il rimbalzo di chi ha atteso a comprare o a targare, siamo onesti, non cambierà nulla di una situazione fortemente compromessa. Fossi stato io a decidere, avrei rottamato la proposta ancora prima che arrivasse sulla linea di partenza. Fossi stato obbligato non si sa dagli interessi di chi a gettare soldi pubblici nel grande cestino degli incentivi, li avrei dati solo sul mercato dell’usato, almeno sarebbero stati spesi in casa su un volume di sostituzioni probabilmente quadruplo rispetto a quanto verrà consuntivato con questa tornata. Poi non riesco a non pensare ad uno dei denominatori per il quale questi incentivi sono stati approvati: accelerare la transizione ecologica. Che, se non ce ne fossimo accorti, fino adesso ha avuto l’effetto di un impoverimento globale, ha causato la perdita di decine di migliaia di posti di lavoro e ha messo all’angolo la supremazia tecnologica dell’industria automobilistica europea che ha prodotto tanta ricchezza per tutti. Incentivi? Anche no!”.

Dettaglio immatricolazioni auto Italia, Aprile 2024: noleggi

A marzo sono state targate 162.842 automobili nuove (6.106 in meno rispetto allo stesso mese del 2023, con una perdita del 3,61%). In aumento, ma con volumi sempre scarsamente significativi, l’apporto delle importazioni parallele (2.092 unità, +24,38%). Male i canali di distribuzione dedicati a effettivi utilizzatori: privati, aziende e noleggio a lungo termine. Quest’ultimo in particolare fa registrare un tonfo del 25,44%, che significa un volume di nuove targhe di 34.421 unità (11.745 in meno). Per i privati la flessione è del 5,5%, con 81.539 immatricolazioni (mancano all’appello 4.749 rispetto al marzo 2023). Per il canale business degli acquirenti diretti le nuove targhe sono state 7.928, 700 in meno, con una flessione dell’8,11%.

Continua, invece, il momento positivo per il canale dei noleggi a breve termine, che proseguono a inflottare a ritmi serrati: a marzo i rent-a-car hanno targato 19.876 Passenger Cars, ben 7.032 in più (+54,75%). Ugualmente significativo l’incremento del canale delle auto-immatricolazioni: +27%. Case e Concessionarie hanno intestato a sé stesse 19.078 vetture, 4.056 in più rispetto al terzo mese dell’anno scorso. L’aumento è stato del 25% per le intestazioni ai dealer per uso proprio (questa è la parte più significativa nei volumi tra le auto-immatricolazioni, con quasi 3.200 targhe in più), del 14,44% per le intestazioni a uso proprio degli Oem, e del 70,71% per le auto destinate a uso noleggio.

Nel primo trimestre sono state targate 453.051 Passenger Cars, 24.456 in più rispetto ai primi tre mesi del 2023, per una crescita del 5,71%. Complessivamente i privati conquistano il 56% del mercato, le aziende in acquisto diretto il 5%, i noleggi a lungo termine sono sotto al 21%, i rent-a-car sfondano quota 8%, mentre le auto-immatricolazioni sfiorano il 10%.

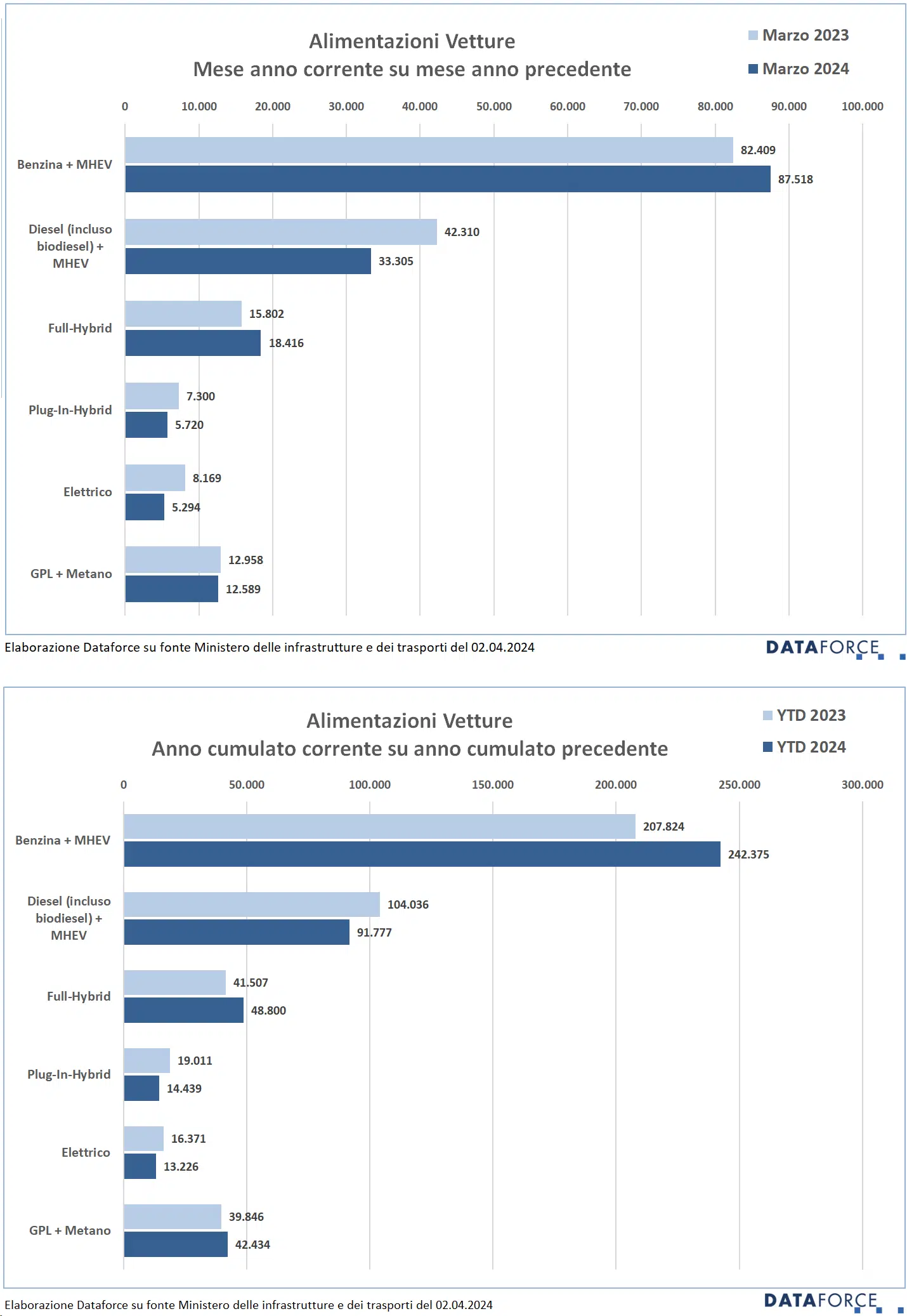

Il mercato automobilistico appare quindi in una situazione di stallo, per la prima volta dopo 19 mesi consecutivi di crescita. La flessione è dovuta principalmente all’attesa dei nuovi bonus statali all’acquisto, troppo frettolosamente annunciati da mesi dal Governo ma non ancora entrati in vigore, che prevedono una importante maggiorazione negli importi. Nel secondo trimestre si capirà se i nuovi incentivi riusciranno a incidere sul rinnovo del parco circolante e, soprattutto, se saranno capaci di imprimere una maggiore accelerazione alla transizione verso l’elettrico.

Dettaglio immatricolazioni Lcv Italia, Aprile 2024

In ambito LCV, il mercato 2024 a marzo evidenzia ancora una volta una crescita (l’undicesima consecutiva), anche se meno significativa rispetto ai mesi precedenti. Il settore dei veicoli commerciali leggeri ha immatricolato 19.002 unità, 945 in più rispetto a marzo 2023. Ma il canale dei “privati” (ditte, artigiani e professionisti) è sceso del 4,8%, mentre quello delle società che optano per la formula dell’acquisto diretto è rimasto sugli stessi livelli dell’anno scorso (-0,11%).

Bene, invece, il noleggio a lungo termine (+6,37%), che raggiunge una quota di mercato del 37,57%, mezzo punto in più rispetto al canale business in proprietà. In forte crescita anche i noleggi a breve termine (+18,17%) e, più ancora, le auto-immatricolazioni: +47,04%. I veicoli destinati ad alimentare principalmente il mercato delle km zero, dopo un gennaio fiacco, hanno ricominciato a crescere: +30% a febbraio e con un dato ancora più vistoso a marzo.

Previsioni immatricolato Italia 2024, in dettaglio

La previsione di Dataforce per la fine dell’anno è stata rivista al ribasso: -15.000 Passenger Cars e -5.000 Light Commercial Vehicles. In attesa di valutare l’impatto del nuovo schema di incentivi che il Governo varerà questo mese, anche se la nostra impressione è che servirà a poco per l’auspicato rilancio del mercato. La nuova release del forecast ipotizza un mercato Passenger Cars a quota 1.6315.000 nuove immatricolazioni, cioè circa 43.000 in più rispetto al 2023. L’incremento previsto è dunque modesto, attorno al 2,7% (un punto in meno rispetto alla precedente versione del forecast). La crescita dei privati, secondo questa previsione, dovrebbe essere, seppur di poco, inferiore alla media: +2,6%. Dai privati ci si aspetta 905.000 targhe, ossia 23.000 in più. Secondo il Forecast con metodo Dataforce, ossia quello che attribuisce le immatricolazioni all’effettivo utilizzatore, i privati acquisiranno con la formula del noleggio a lungo termine ulteriori 30.000 vetture, circa 6.000 in meno rispetto al 2023.

Gli acquisti diretti delle Società saranno quest’anno 85.000, in leggero regresso rispetto al 2023 (-1,7%), mentre il noleggio a lungo termine, incluso i rent intestati a società e ai privati raggiungerà le 373.000 unità, con un incremento molto modesto (+1,4%), ossia quasi la metà rispetto alla media del mercato. Sarà invece un’annata positiva per il noleggio a breve termine: con 92.000 nuove targhe potrebbe ottenere un incremento del 20,8%. Infine, le auto-immatricolazioni, che dovrebbero rimanere attorno agli stessi volumi del 2023: 160.000 unità (+0,2%).

In ambito LCV, la chiusura quest’anno è prevista a 190.000 nuove targhe, 2.800 in più rispetto al 2023 (+1,5%). Anche il 2024 sarà un momento positivo per il noleggio: +3,2% per il lungo termine, +4,2% per il breve termine, mentre le auto-immatricolazioni sono date in flessione (-6,8%). In negativo anche le immatricolazioni per ditte, artigiani e professionisti (-5,4%) e in aumento gli acquisti diretti delle società (+3,5%), che dovrebbero registrare un incremento in linea con quello del canale che contende il primato nei volumi, ossia il NLT.